核心结论

- 新品成交主要由高粘性老客户驱动,而非年轻新客群。 CBI500强榜单数据显示,18-29岁人群增速与新品成交金额相关系数接近0,而老客成交金额与新品成交呈现强相关,品牌推新应紧盯核心客群需求。

- 消费者购买新品最看重品质而非价格。 质量评分和好评率与新品成交金额的相关系数分别为0.62和0.64,远高于客单价的0.43,说明一味卷低价并不能提升新品销量。

- 不同行业推新依赖度差异巨大。 3C数码新品与总成交相关系数高达0.93,食品行业仅为0.54,经典产品仍是食品品牌营收主力。

- 行业低谷期的新品策略可实现逆袭。 剑南春新品成交金额评分9.45位居白酒行业第一,汾酒从CBI500第229名上升到156名,均靠高频推新在行业下行期实现逆势增长。

- 新品的价值不止于销售额。 花知晓首次进入CBI500强榜单,每年推出3-4个原创全开模系列,新品为其带来源源不断的话题热度、社交传播和高粘性客户。

过去”买XX送老婆/送长辈/送孩子”,现在”买XX送老己”。”爱你老己”就这样突然爆红网络。

当消费者”在爱与被爱之间选择了自爱”,他们开始为自己的情绪买单。而新品,无疑是承接情绪的最佳载体,喜欢的IP玩偶和包挂、解放双手的智能设备、打造人设的个性服装……一件件热销的新品背后,都蕴藏着消费者浓烈的情绪需求。

从新品营销到新品开发,”爱你老己”在产品过剩、需求趋紧的环境中,开辟了一条新品突围的新路径。但也带来了另一个疑问:在传统叙事里,情绪通常作为一种营销手段来激发购买欲,但如果用情绪来指导新品开发,能否给品牌带来增长?

要找出一些品牌押注情绪型新品,带来正向回报的案例并不难。实际上,2025年最火的几家企业大多都源于消费者情绪氪金的底层动力,比如股价翻了两倍的泡泡玛特,旗下热卖的Labubu和星星人是最典型的情绪消费;再比如热搜常驻和商场排队王老铺黄金,凭借美观设计和高保值属性,切中了悦己爱已、求精不求多的消费情绪。

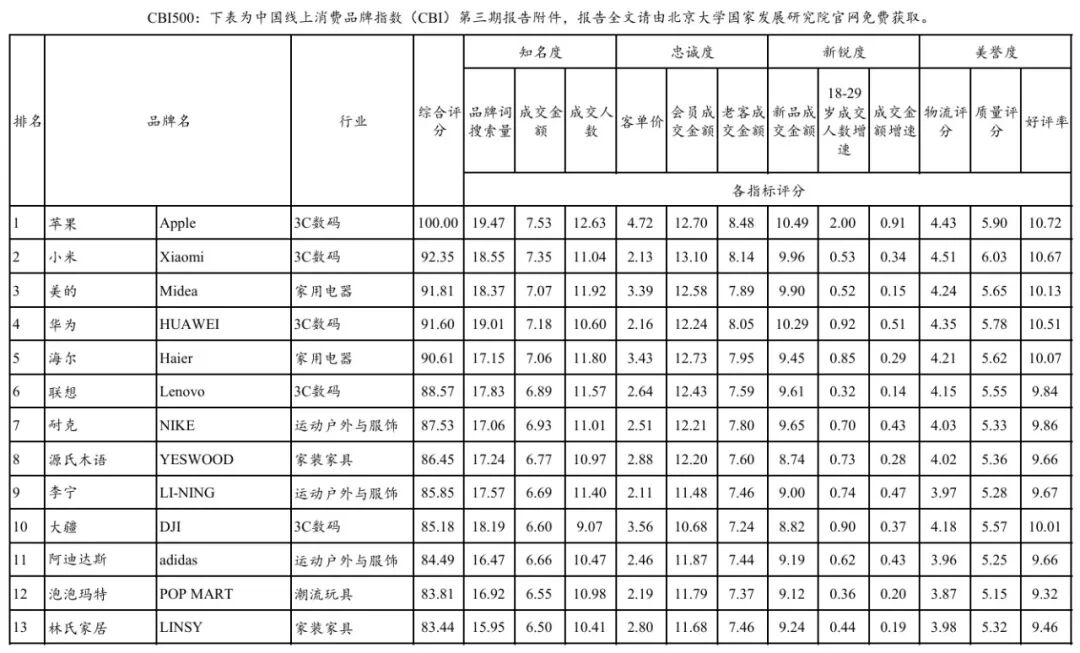

放大到数据维度,2025年发布的三季度”全球品牌中国线上500强榜单”(CBI500),也为我们的研究提供了绝佳的参考。

该榜单由北京大学国家发展研究院等机构联合编制,基于2025年7月至9月淘宝天猫平台的真实消费大数据,按季度更新并动态反应品牌发展状况,覆盖了12项评分维度(这些分项评分均根据品牌在淘宝天猫平台的真实表现计算),其中的“新品成交金额”评分维度刚好覆盖了这500个线上表现最好的品牌,为我们解答上面的疑问提供了线索。

透过榜单,我们发现了一些有趣的现象:迫于持续低迷的白酒市场,此次CBI500强榜单中,白酒品牌的排名普遍大幅下滑,茅台、五粮液也不例外,但剑南春的跌幅却远小于茅台、五粮液,它怎么做到的?还有汾酒的整体排名大幅上升,是少见的逆势上涨的白酒品牌,它又是怎么做到的?

又比如,在国际国内大牌环伺的美妆行业,一直保持低调的花知晓,是怎么突然冲进CBI500强榜单,并且综合排名能排在中上游?

这与它们的新品策略分不开关系。通过将榜单中的”新品成交金额”与其他评分维度交叉分析后,我们将得到这些问题的答案,也将得到一些关于打造新品,尤其是情绪型新品的新认知,一起来看:

01 反常识数据

1.1 新品≠面向新客群的产品

许多品牌在推出新品时,总抱有”另起炉灶”的思维,觉得已有产品矩阵对应的核心客群需求已被满足,想要寻找增量,就要开拓新客群,推出针对新客群的产品。

然而,通过对CBI500强榜单的研究,我们却得出了与这一认知完全不同的结论。

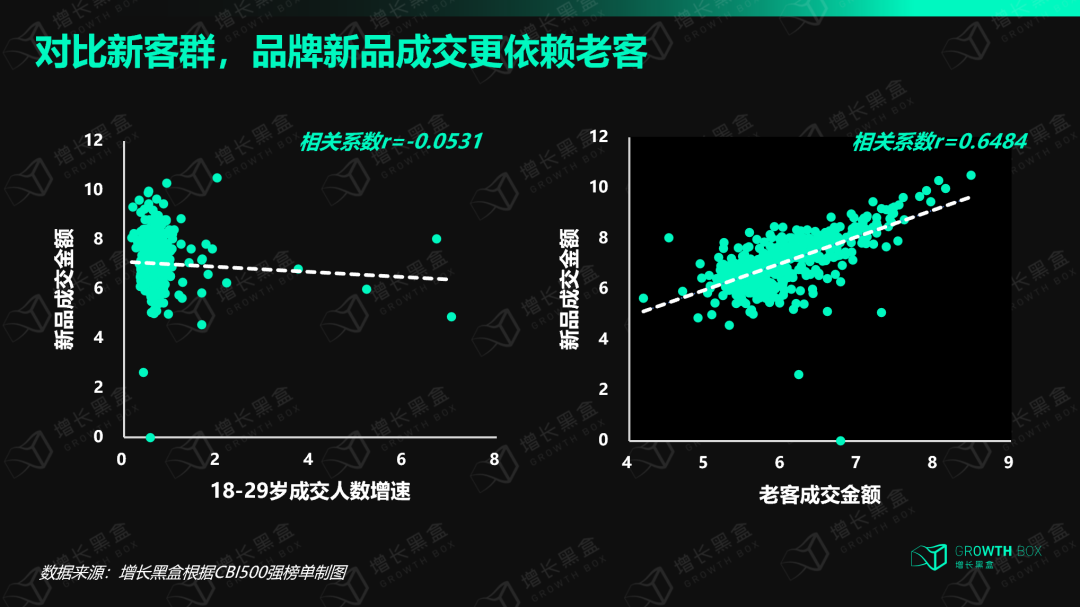

以尤受重视的年轻人群体来说,通过将500个上榜品牌的18-29岁成交人数增速与新品成交金额进行相关性分析,我们发现相关系数接近0,两者并无太多相关性。这意味着,品牌的新品销售并不依赖年轻用户规模的增长。

因此,一味迎合年轻人的情绪需求,推出与品牌调性并不相符的新品,跨行业、跨领域硬蹭热点,并不能带来预期的成交增长。

相反,当我们将新品成交金额与榜单中另一维度——老客成交金额进行相关性分析,却发现两者呈现意想不到的强相关。也就是说,对比新客群,品牌的新品成交更多是由老客户贡献。

而且根据CBI500强榜单的标准,”老客”并非有历史成交记录的所有客户,而仅指上季度有成交记录的客户,这就意味着,品牌的新品成交更多是由以季度为频率光顾品牌的高粘性客户贡献。

逻辑在于,消费者对品牌建立信任后,更愿意尝试新品,而通过新品满足需求后也能让老客更认可品牌,因此推新也是品牌强化客户粘性的重要手段。

品牌想要推出成功的新品,就要紧盯核心客群、高粘性客户,挖掘其尚未被满足的需求,而非舍本逐末,盲目迎合年轻人或者新客群的各种需求,费力不讨好。

总的来说,品牌想要把握情绪消费的良机,就要先区分情绪需求的优先级:

只有找到核心客群的情绪需求,且需求有具体落地场景,叠加自身在细分领域的优势,这样新品才能带来成交,而不是广撒网,任何情绪氪金赛道都跟风布局。

首次进入榜单前10的大疆,虽然已从运动硬核装备变成年轻人Vlog”标配”,但其始终围绕初始客群——运动爱好者开发新品。今年7月推出的全景相机Osmo 360,就是基于运动爱好者对市面上全景相机的画质、体积、续航表现不满而开发。

Osmo 360所对应的记录生活的悦己需求,使用场景很具体,消费者对情绪满足的感知会很直接。再加上大疆在运动相机领域的专业优势,没有几家竞品能做到,因此这款新品上市即卖爆。根据久谦数据,Osmo 360首个季度就拿下了中国全景相机电商市场近一半GMV。

同样的逻辑在淘宝最新公布的2025年度十大商品上也可以找到,痛金、拼豆、包挂、新中式养生饮、薄底鞋、车载床垫、排骨羽绒服、AI陪伴玩偶、”苏超”周边、闪购x万物,这些上榜商品背后,都有品牌推出了相应的成功新品。

例如CBI500强榜单上排名18的周大福,”新品成交金额”维度的得分是行业平均水平的1.2倍,这与其高频联名热门IP推出”痛金”产品分不开关系。而周大福又是行业龙头,在金饰领域的专业性毋庸置疑,因此新品能获得不错的市场反馈。

1.2 不是越便宜,新品越好卖

理性消费时代,许多品牌偏向推出中低端系列、平替版本的新品,来吸引收紧钱包的消费者们,从新能源汽车到3C数码,从美妆护肤到餐饮食品,类似的打法屡见不鲜。

然而通过对CBI500强榜单的实证研究,我们发现这个被行业奉为圭臬的新品策略,似乎站不住脚。

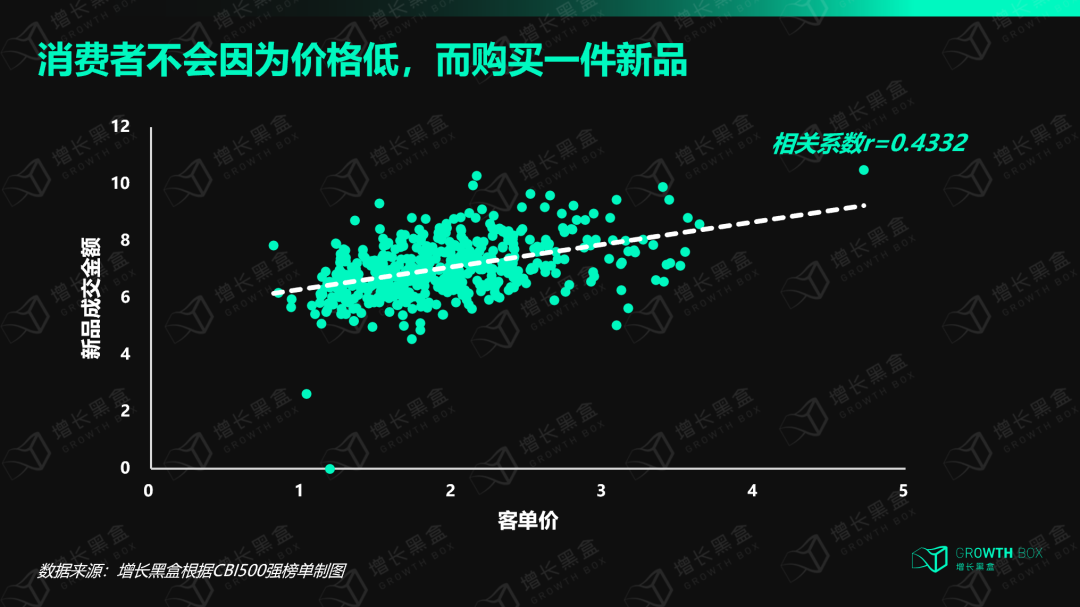

我们将500个上榜品牌的客单价与新品成交金额做了相关性分析,两者的相关系数为0.43,相关性并不显著。这意味着,消费者并不会因为价格低,而购买一件新品。

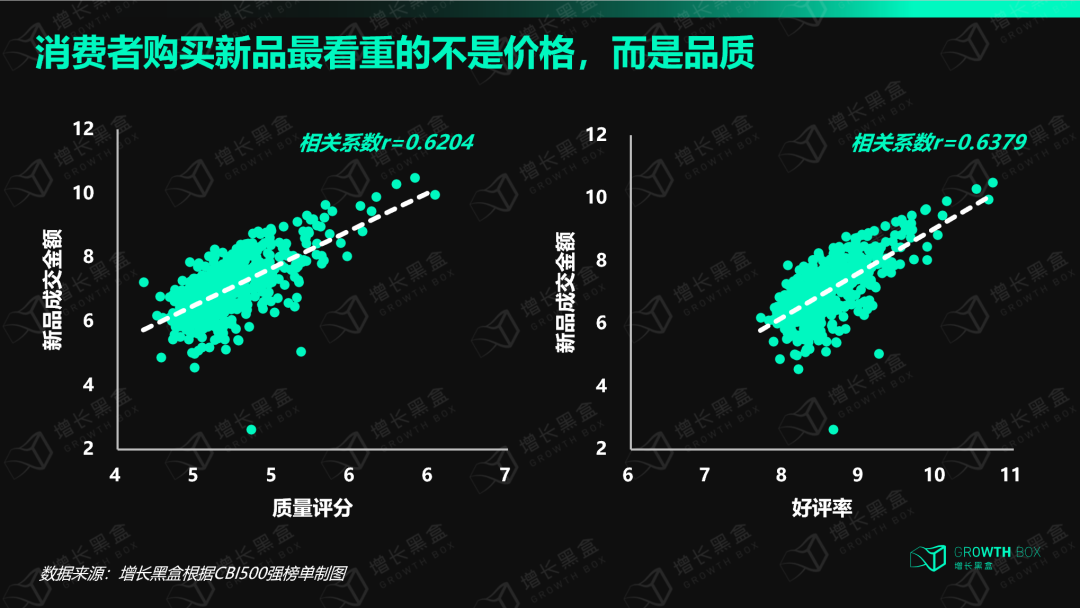

相反,当我们将本次CBI500榜单中另外两个象征消费者对产品质量和满意度的评分维度——”质量评分”和”好评率”与新品成交金额进行相关性分析时,却发现质量评分和好评率都与新品成交金额呈现强相关,相关系数分别为0.62和0.64,远高于客单价的相关系数。

这说明,消费者购买新品最看重的不是价格,反而是质量与好评背后的品质。

这与前面所分析的”老客主导新品成交”的结论,有异曲同工之处。低价往往更能吸引捡便宜、尝鲜体验的新客,但这类客户首先获客成本极高,其次很容易流失,品牌再推新品时很少会二次下单,因此新品的持续成交,往往要依靠对品质而非价格更敏感的老客。

正因为老客对新品成交的贡献更大,其对质量、品质的追求也会反向推动品牌不断提升新品的品质,由此形成正向循环。

这也告诉我们,品牌在开发情绪型新品的时候,想要新品卖得好,要更注重产品质量和客户评价,而非一味卷低价。这与年轻人当下”长期主义”的消费观不谋而合,他们求精不求多,认为用得久才是真的赚,对比单纯的低价,他们更在乎质价比。

比如榜单中排名第19的无印良品,部分单品的客单价是竞品的2-3倍,但新品成交金额却是行业平均水平的1.15倍。我们曾对无印良品做过深度分析《MUJI股价为何能两年翻三倍?》(点击🔗可看原文),对比”单价更低”,它追求的是”产品生命周期内价格最划算”,消费者的评价是”价格贵但耐用”,声称”省钱的尽头就是用回本”。

1.3 不同行业的推新逻辑有何不同?

品牌推新并没有通用打法,但具体到不同行业,却有不同偏好。这源于新品在不同行业的角色并不相同,有的行业是生死线,必须及时跟进推新;有的行业则是天花板,不推新也能吃老本。

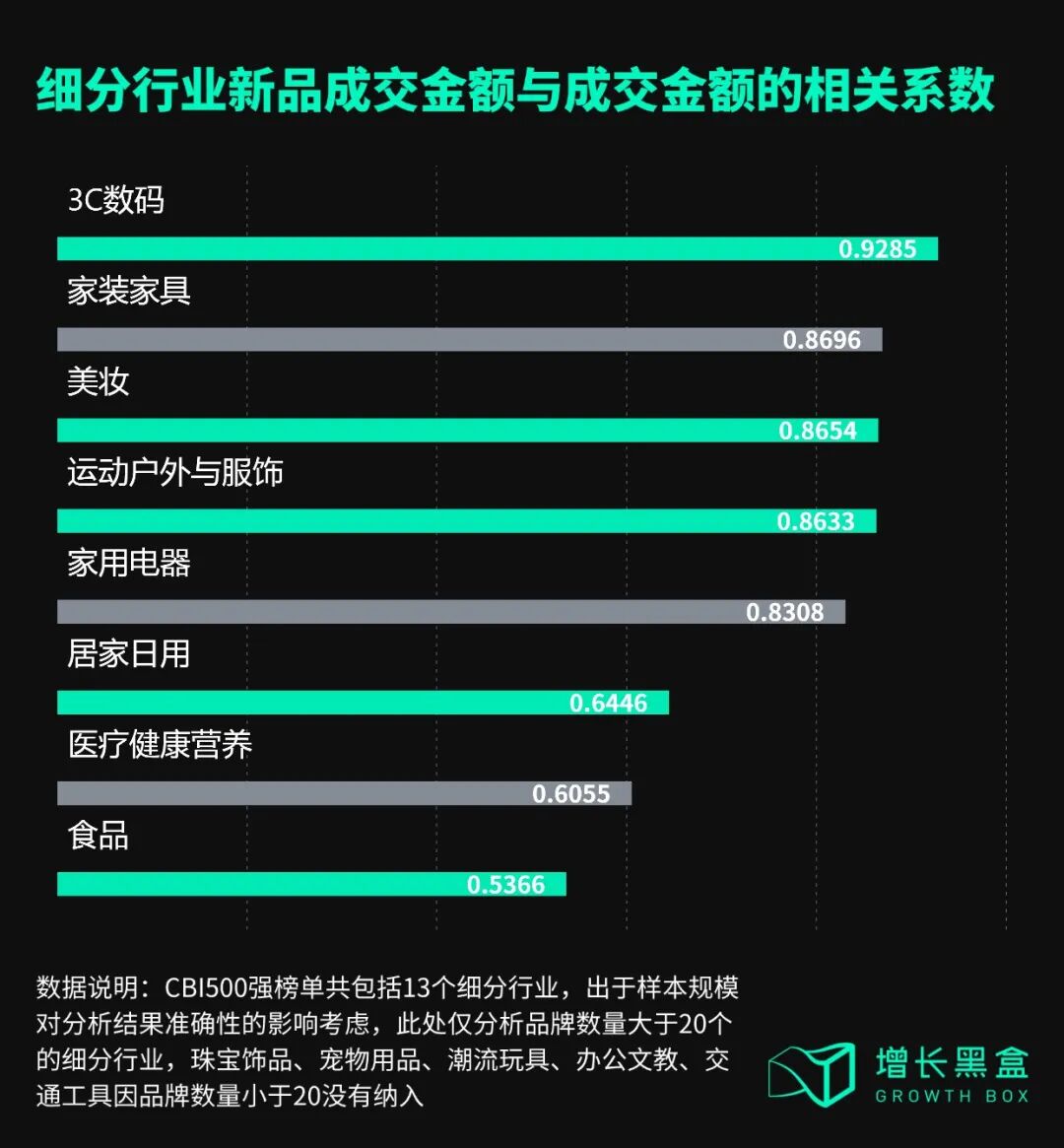

因此,我们选取榜单中品牌占比最高的5个细分行业——运动户外与服饰(145个)、食品(60个)、居家日用(60个)、美妆(56个)、3C数码(46个),将其新品成交金额和成交金额进行相关性分析,发现3C数码行业的相关性最强,相关系数高达0.93,后依次为美妆(0.87)、运动户外与服饰(0.86)、居家日用(0.64)、食品(0.54)。

3C数码的相关性最强,源于3C产品技术迭代飞快,新品往往占据营收大头,且新品上市往往也伴随着老款下架,因此新品成交几乎等于品牌成交。

美妆、运动户外与服饰对新品的依赖度也较高,因为时尚审美的变化驱使消费者偏好购买新品,换季的刚性需求也倒逼消费者买新款。

但它们对新品的依赖度却远低于3C数码,这源于美妆行业是大单品逻辑,明星单品迭代一次就能覆盖3-5年的市场需求,例如雅诗兰黛小棕瓶推出43年一共迭代7次,最新一次升级是在2020年。而服饰行业,尤其是运动户外服饰也非”月抛””季抛”类产品,经典产品”三合一”冲锋衣几乎可以横跨春秋冬三季。

食品行业的新品成交金额与成交金额相关性最弱,这或许有些反常识,在上新最高频的食品行业——品种、口味、包装、联名层出不穷,新品对成交额的驱动力却最弱。

但如果提到包装、口味几十年没变的娃哈哈矿泉水、娃哈哈AD钙奶、旺仔牛奶、康师傅冰红茶,或许你就明白了。这些时至今日依然畅销的经典品,仍然为品牌贡献了大量营收,反而许多新产品无人问津,草草下市。

比如元气森林0糖气泡水火了之后,引爆了全网”健康无负担”的情绪热潮,很多品牌跟风推出了0糖饮品、气泡水饮品,却大多不温不火。

上新最灵活、最高频的食品行业,是年轻人情绪消费的重点领域。但这个数据告诉我们,食品品牌要打造一款承载消费者情绪需求的爆品,单纯改包装、换口号、换成分是没用的,还是要让产品真的与消费者产生情感链接,就如同80、90后时至今日依然爱喝AD钙奶一样。

02 重新定义新品思维

2.1 行业平峰期更要注重新品,有时能逆袭

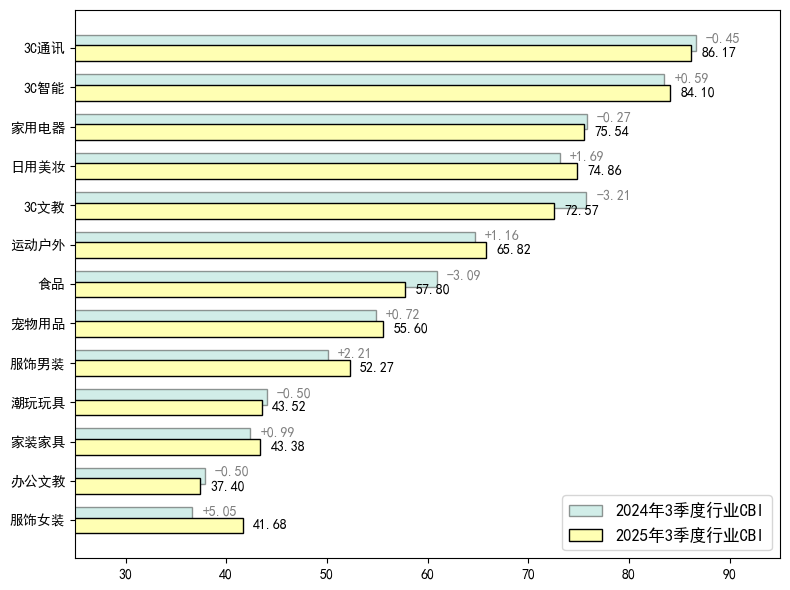

此次CBI500强榜单中,食品行业是为数不多CBI同比下降,且下降幅度较大的细分行业,由于CBI行业指数是与国家统计局CPI行业划分对齐的,因而食品行业包含了酒水,所以显然会受酒水行业周期性波动及相关政策冲击高端白酒市场的影响。

主要行业的消费品牌指数对比(2024年3季度与2025年3季度)

如前文所述,此次进入CBI500强榜单的白酒品牌中,剑南春的下跌幅度非常有限,表现超过了茅台、五粮液等曾领先它的品牌。

众多评分维度中,剑南春的”新品成交金额”表现尤为突出,以9.45的高分位于白酒行业第一,超越茅台、五粮液等竞品,在整体CBI500强榜单中也位于第8。

拆解剑南春的新品策略,我们发现剑南春的推新动作活跃且规律明显——锚定618、双11、双12这样的大促节点首发高端新品,与国宝文创联名,采取限量发售。

从2021年双12发布首款联名酒”剑南春·青铜纪”(1399元/瓶,限量20000瓶),到2025年618发布”剑南春·鎏金纪”(1499元/瓶,限量20000瓶),再到2025年双11首发”丙午马年”生肖纪念酒(1099元/瓶,限量30000瓶)。

要知道,当前的白酒市场形势下,推新品算得上”冒险行动”,不少品牌倾向于守住经典款,剑南春却反其道而行之,频繁推出高客单的联名酒、纪念酒。

背后逻辑在于:一方面400元的经典款水晶剑占据剑南春90%以上营收,产品僵局下剑南春比任何品牌都需要高端新品;另一方面,联名国宝文创和限量发售的做法,能强化新品的收藏属性和保值属性,切中了当下消费者”国潮华流”和”长期保值”的消费情绪,也让高客单变得顺理成章。

此外,更加引人瞩目的是汾酒,从229名上升到156,在行业下跌的背景下实现逆袭,也与其高频推新分不开关系。2025年三季度,汾酒推出青花汾酒30复兴版升级款,王牌单品的持续迭代,帮助其稳住基本盘。在此之外,从25度的清香25到28度的竹叶青酒,汾酒为争取年轻人市场上不断推陈出新,为其逆势增长提供了助力。

从剑南春、汾酒的案例中能看到,当行业处于低谷、品牌陷入瓶颈时,如果能比同行在新品开发和新品营销上多花些功夫,或许就能实现逆袭。

2.2 理性计算新品成本帐,销售额不是唯一目的

在新品上架后,品牌多有一套测算新品成本利润的系统,帮助其衡量新品是继续留在货架,还是”回炉重造”,甚至彻底消失。

这套系统往往极度量化,不少品牌奉如圭臬,严格执行。但透过此次CBI500强榜单,我们却发现,这套系统或许也会错杀一些新品。新品成功与否,不能单一地用账面上的成本利润来衡量,因为它的收益无法被完全计算。

首次进入榜单的花知晓,就是一个惯于高频推新的品牌。我们曾对花知晓做过深度分析《花知晓拿下海外美妆成熟市场背后,是4个行业反常识》(点击🔗可看原文),过去几年,花知晓几乎保持着每年推出3-4个原创全开模大系列的节奏,其产品风格华丽隆重,开发成本极大。

但其仍坚持高频推新的必要性在于,花知晓的核心竞争力就是重工设计、特色外观,通过这些给用户营造了公主般的梦幻体验,但这样的情绪满足需要持续的新鲜感和体验感,只有保持推新节奏,才能持续满足用户开箱、收藏的欲望。

在社交平台上,有不少用户专门收集花知晓不同系列,还有人为了凑齐全系列手持镜而购入新品。此次花知晓进入CBI500强榜单,并在”新品成交金额”维度上拿到比综合评分更高的排名,就源于其9月推出的秋冬新品”甜心小熊系列”持续火爆。

不止销售额,新品还为花知晓带来了源源不断的话题热度和高粘性客户。每一次推新,花知晓都会在Instagram、Twitter上发布视频、图文预热,为产品发售铺路,而很快,被新品激发的用户就会发布海量开箱分享和晒图,这些又会转化为第二波宣传物料,推动热度持续发酵。

因此,品牌需要多维度看待新品的作用,销售额不是唯一目的,很多时候是市场卡位、在消费者面前”刷脸”和为消费者提供情绪价值的工具,销售额之外,声量、市场标签、消费者认可度等都是潜在收益。

写在最后

新品的重要性毋庸置疑,但也因为此,新品容易被寄予厚望,置于一个被过度高估的位置。品牌也容易在频繁推新的动作中自我感动,而错失掉创造一个成功新品的机会。

从剑南春到花知晓,两者虽然都重视新品,但其重视新品背后的核心动因却不相同,这都源于新品背后的诸多因缘际会,并非简单的数据可以衡量。

消费者情绪或许是其中最大的一个变量,它与新品的捆绑时紧时松,有时是新品开发的源起,有时却是新品上市后的意外之喜,这些都要品牌在具体实践中去摸索感悟。

点击文末「阅读原文」,可查看中国消费品牌指数第三期(2025年3季度)

在AI越来越强的今天,创意反而更值钱了——因为真正稀缺的,是能持续产生好想法的”人”的系统能力。

增长黑盒想向大家推荐这本书《海量创意法》,书中提供了一整套可操作的策略,教你和团队打破思维定式、从多元视角捕捉灵感,把创新从”靠运气”变成”可管理”的日常流程。

如果你也厌烦了头脑风暴后的空白白板,不妨看看这本书,它或许能帮你打开那个持续出创意的”开关”。

参考资料

[1] 北京大学国家发展研究院《全球品牌中国线上500强榜单(CBI500)》2025年第三季度

[2] 久谦数据:大疆Osmo 360全景相机电商市场份额数据

[3] 淘宝2025年度十大商品榜单

常见问题解答

新品成交主要依赖新客户还是老客户?

根据CBI500强榜单数据,新品成交与老客成交金额呈现强相关,而与18-29岁年轻用户增速的相关系数接近0。品牌的新品成交更多由以季度为频率复购的高粘性老客户贡献,而非依赖开拓新客群。

消费者购买新品时最看重什么因素?

数据显示,质量评分和好评率与新品成交金额的相关系数分别为0.62和0.64,远高于客单价的0.43。消费者购买新品最看重的是产品品质和口碑,而非低价策略,品牌应注重质价比而非单纯卷低价。

行业低谷期品牌应该如何制定新品策略?

剑南春和汾酒的案例表明,行业低谷期反而是新品策略的机会窗口。剑南春通过锚定大促节点推出限量联名高端酒,新品成交评分白酒行业第一;汾酒通过持续迭代王牌单品加开拓年轻市场新品,排名从229升至156,均实现逆势增长。