核心结论

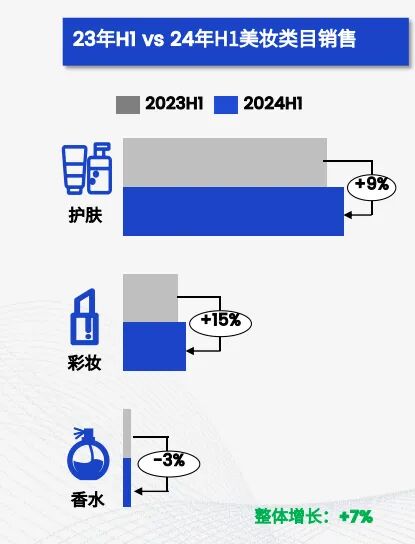

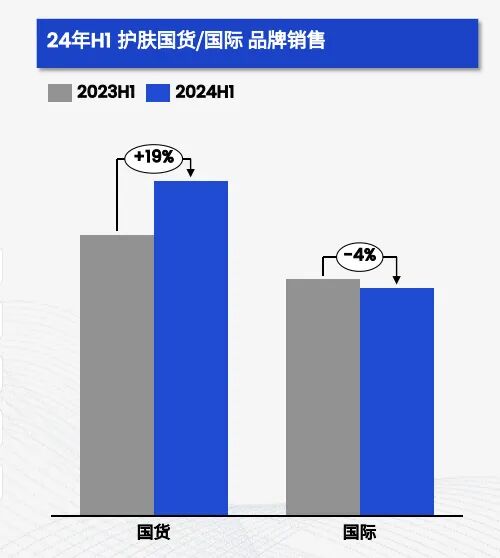

- 2024上半年护肤类目增长9%、彩妆增长15%,国货品牌在护肤领域引领增长并在市场份额和增速上表现强劲。 消费者对本土品牌的信任和支持持续增加,国货品牌不仅带动整体生意增长,还展现出比国际品牌更大的增长空间。

- 次抛精华成为精华类目中增速最快的新兴细分产品,且展现出明显的溢价能力。 次抛精华的ml均价和件均价均呈上升趋势,证明其市场扩张并非靠低价策略驱动,而是凭借产品力和市场吸引力实现增长。

- 紧致抗老面霜在800元以上顶级价格段占比高达9成,但竞争激烈程度加剧——2024年相比2023年新增99个品牌。 面对饱和竞争,滋养修护类产品增长最为迅速,同期仅新增18个品牌,为新品牌提供了更好的进入窗口。

- 大促策略需在渠道选品、促销玩法和价格策略三个维度实现差异化。 内容电商侧重护肤套装,货架电商侧重核心单品;直播间主打最低到手价刺激即时购买,店销则通过赠品新品实现长期品牌建设。

2024年,所有人都知道中国电商市场变天了。

消费侧,消费者变得更加冷静和理性,开始重新审视消费的意义;

平台侧,低价战有了偃旗息鼓的迹象,纷纷调转船头,把GMV放在第一位;

品牌侧,增长策略也进入了“保利润”时代,寻求在保持市场份额的同时提高利润率。

转眼来到9月,双十一就在眼前。

尽管大促的声音不再像过去那样高调,但双十一依然承载着品牌年度KPI的重要目标,仍然是品牌们的兵家必争之地。

Nint任拓研究出品了《美妆细分市场机会与策略》报告,从上半年的消费市场数据中洞察消费趋势,以便抢占市场先机。

PART1 一份美妆市场速览

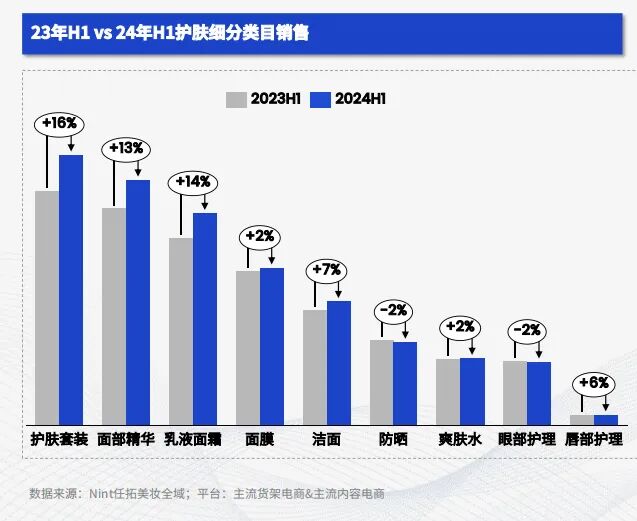

上半年美容护理市场,整体呈现出小幅增长的态势。具体到各个子类目,护肤类目在整个美容护理市场中的份额仍然占比最重,护肤和彩妆类目均实现了正面增长,分别有9%和15%的提升。[1]

具体到护肤类目内部的竞争,我们看到国货品牌在该领域内积极引领增长,国货品牌不仅带动了整体生意的增长,而且在市场份额与增速上也展现出强劲的表现,这显示了国内消费者对本土品牌的信任和支持正在增加。

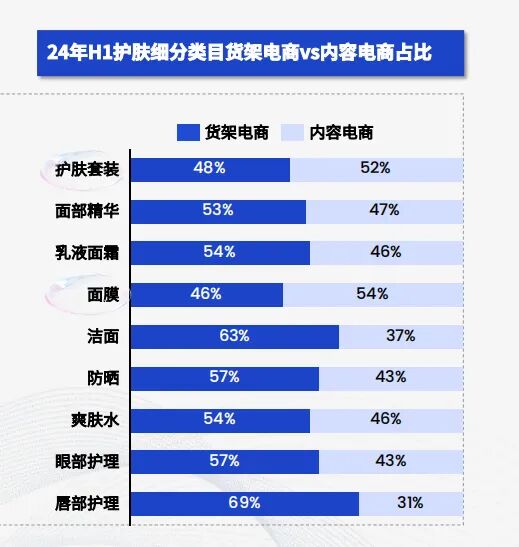

销售渠道方面,货架电商和内容电商在护肤品类中竞争非常激烈。

内容电商在护肤套装和面膜的销售中展现了更强的渗透力,而货架电商则在精华和面霜乳液两大核心类目中保持了较强的市场位置。

PART2 两个高增市场剖析

在护肤类目中,护肤套装、精华和乳液面霜成为了销售额和增长的领头羊。

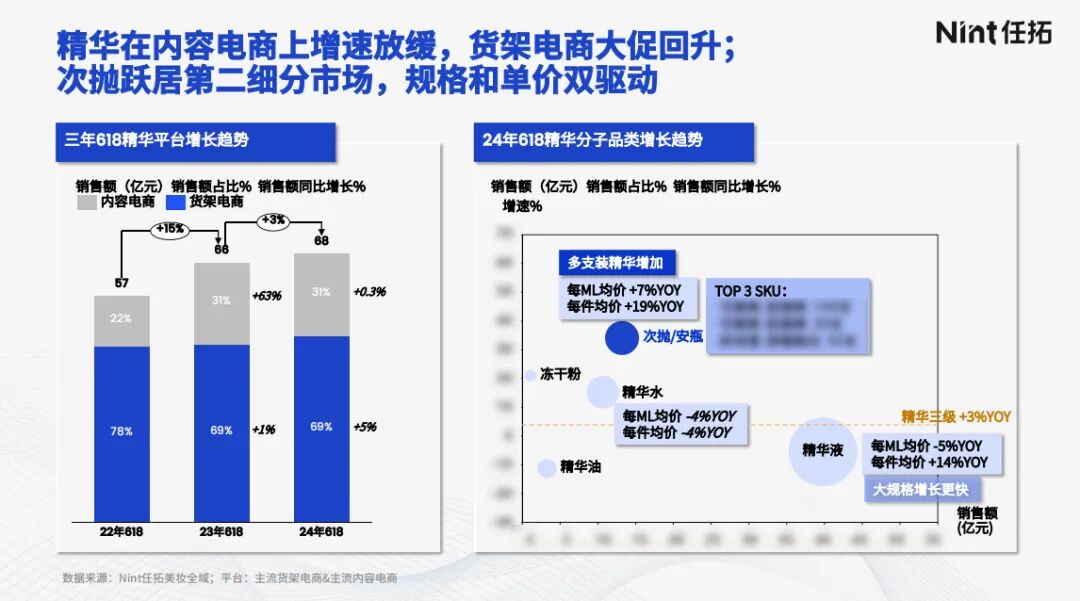

1. 精华类目:次抛/安瓶成市场新贵,展现溢价能力

聚焦到精华类目,我们可以看到一个持续上升的趋势。

在过去的三年中,每年的618大促期间,精华类目都实现了持续增长。具体到子类目层面,精华液占据了较高的市场份额,不过其增速有所放缓。

与此同时,次抛精华作为精华类目中的一个新兴细分市场,近年来增长迅速,成为了市场中增速最快的细分产品。

值得注意的是,次抛精华的ml均价和件均价均呈现上升趋势,这表明次抛精华的市场扩张并非仅靠低价策略,而是具有明显的溢价能力和市场吸引力。

2.乳液面霜类目:紧致抗老产品领跑市场,滋养修护类产品展现高增长潜力

再来看乳液面霜类目,我们可以看到销售额占比最高的是面霜产品,并且实现了12%的增长。[1]

其中,国货品牌的增速较快,相较于国际品牌展现出更大的增长空间。

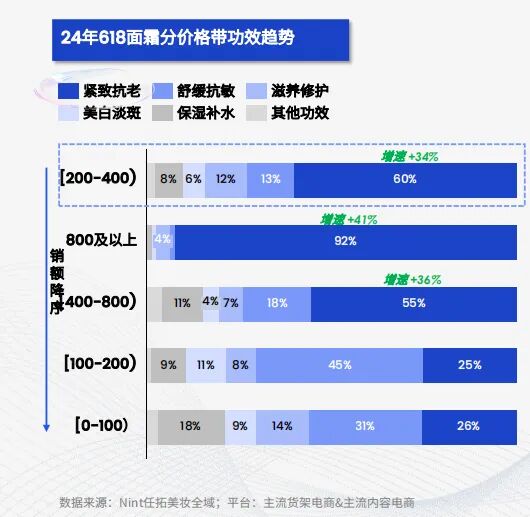

就功效而言,紧致抗老产品在销售中占据领先地位,成为面霜产品的核心诉求。

从价格区间分析,TOP3(200-400元、400-800元及800元以上)的价格段中,紧致抗老功效的产品占据主导地位,特别是800元以上的顶级价格段,这一功效几乎成为消费者的首选项,占比高达9成。[1]

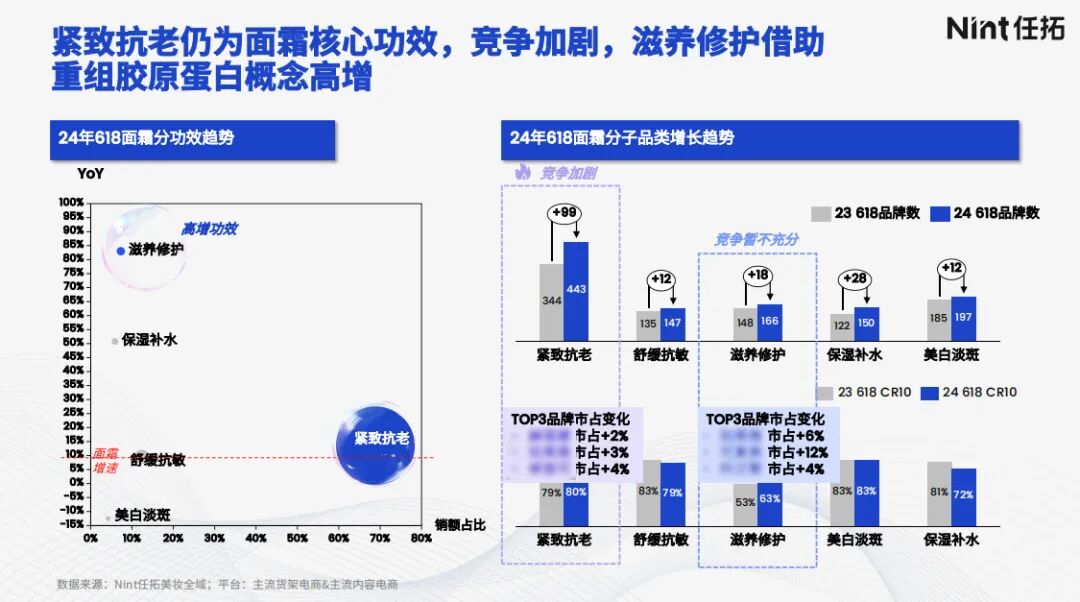

然而,市场的高度关注和领导地位也导致了竞争的激烈化。

从近两年的618数据来看,2024年相比2023年新增了99个品牌参与竞争。[1]

面对这样的市场格局,将目光投向那些增长潜力更大的细分市场显得尤为重要。

从增长速度来看,滋养修护类产品增长最为迅速,同期新增了18个品牌,这表明该细分市场尚未饱和,为新品牌提供了进入机会。[1]

PART3 三个大促策略

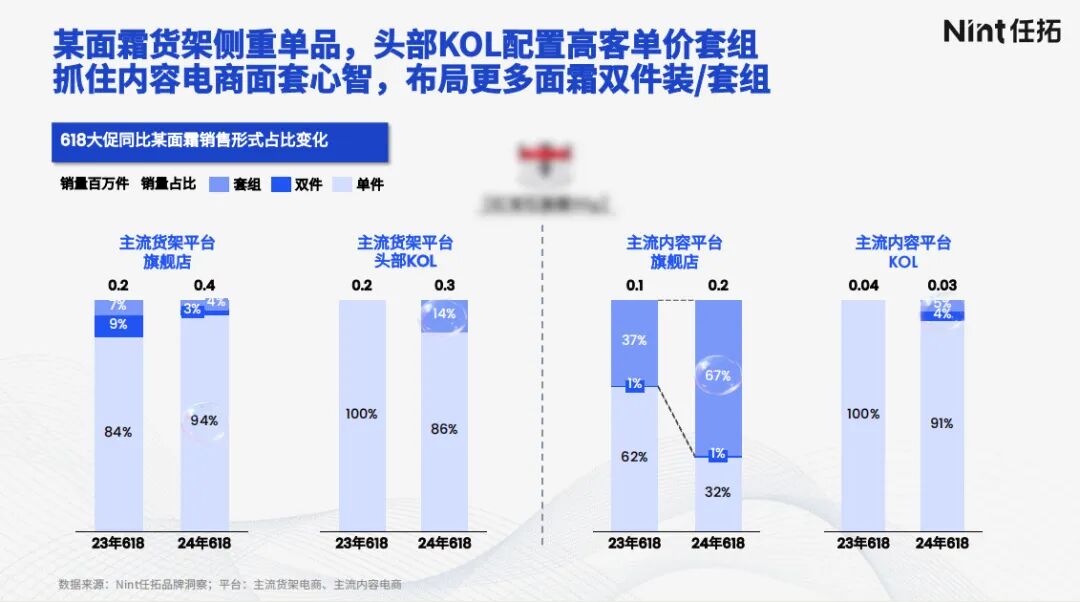

1. 渠道选品差异化

根据不同渠道的特性,匹配差异化的商品,满足不同消费者的需求,优化各渠道的市场表现。

今年618大促期间,某头部品牌采取了货架段侧重单品的策略,同时在内容电商渠道中,通过抓住护肤套装的畅销心智,布局更多面霜搭配防晒或水乳的套装类产品。

这种策略不仅满足了不同渠道消费者的特定需求,而且通过精准的商品匹配,实现了单品与套组的双重销售增长。

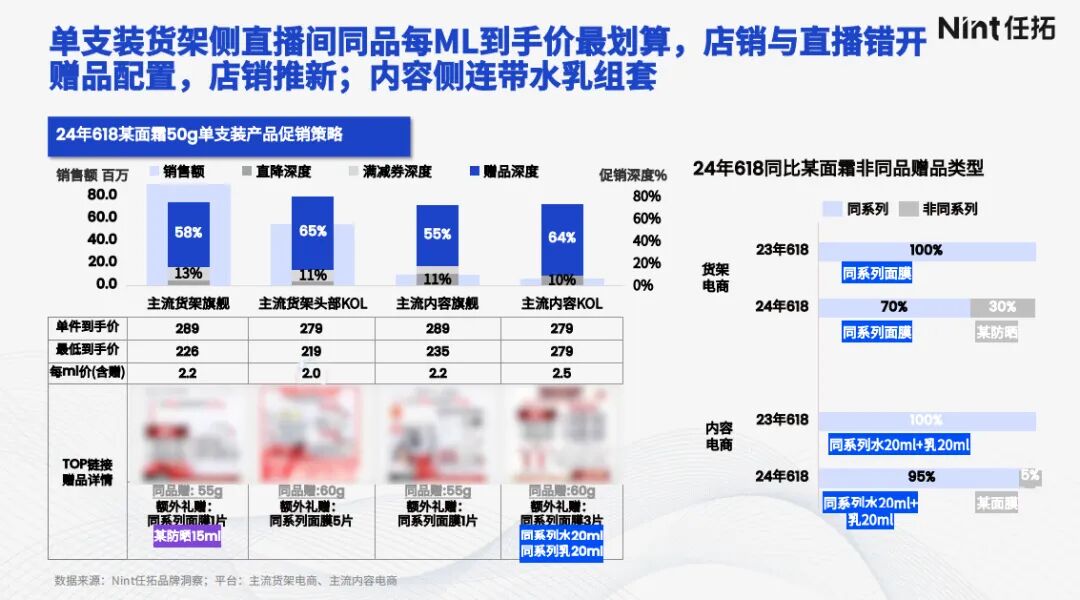

2.促销玩法差异化

直播间的策略更侧重于实时互动、刺激即时购买;而店销则应更加注重品牌建设和全面的产品展示。

通过差异化的促销玩法,既能够抓住直播带货的热点,又能保持品牌长期的稳定增长。

某头部品牌在618期间,在直播间提供最低到手价的促销活动,成功吸引了消费者的注意力;而在品牌自己的店铺销售中,错开赠品配置,将新品作为赠品,以促销带动新品的推广。

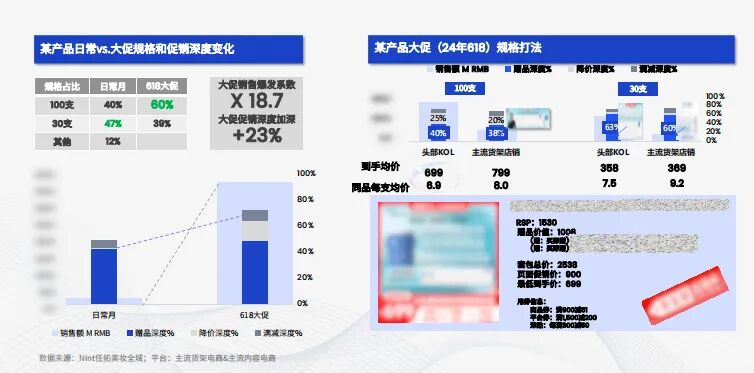

3.价格策略差异化

性价比是驱动消费者购买决策的关键因素。

某品牌在大促期间主推100支装的次抛精华,相比于日常销售的30支规格,通过调整促销价格梯度,实现了用量换价的销售策略。通过价格优势,有效带动了销售增长。

小结

无论市场环境如何变化,深刻的消费者洞察、创新的产品策略和灵活的市场营销永远是品牌成长的基石。

在面对市场的不确定性时,品牌需要更加专注于消费者需求,利用数据和技术进行精准营销,同时不断优化产品和服务,以适应不断变化的市场环境。这样,即使在最艰难的时刻,也能发现成长的机会。

篇幅关系仅展示部分内容,完整版可领👇

参考资料

[1] 《美妆细分市场机会与策略》报告|Nint任拓

– 我们是谁 –

增长黑盒是一家专注数字化领域的商业研究机构,为消费零售企业,探索增长的最佳实践和数字化解决方案。理工人出身的我们,一直相信数据和技术将为企业增长注入全新的能量。我们秉承科学家的精神,通过研究与实验驱动,不断寻找数字化与业务增长的完美契合点,解决企业增长难题。

我们提供的服务包括策略研究、企业培训;同时,独立研究监测近百个消费品牌,在公众号发布了多篇10万+阅读量的深度研究报告、行业白皮书,被众多媒体、券商及研究机构引用。

成立6年来,服务国内外数十家头部KA,品牌客户包括宝洁、伊利、百事、玛氏、资生堂、欧莱雅、华润三九、华熙生物、无限极等;科技行业客户包括腾讯、字节跳动、快手、营销科技头部SaaS公司等。

如果您对该研究报告中的任何观点感兴趣或者有疑问,欢迎在评论区留言,我们的分析师和编辑很乐意与您深入探讨。

– 推荐阅读 –

百丽三十而立:“鞋王”DTC之路的阵痛与重生2023-02-0712000字解读安踏:DTC中国化的“热血战纪”2022-04-06万字破解lululemon五大谜题,颠覆你对品牌破圈的认知2024-02-22我们花一个月研究了视频号里的「排头兵」:服饰商家如何抓住带货的新机会?2023-11-03我们花一个月调研了小红书种草的新机会和增长策略2023-05-12我们花一个月时间研究了视频号:用数据打破你的四个偏见2023-08-2212000字解读瑞幸咖啡:“异军突起”与“绝处逢生”的奥秘2022-11-03很不幸,韩束的成功你根本无法复制。2024-05-29

-更多精彩内容 –

「报告合集」美妆个护|内容数字资产管理|数据驱动增长|会员营销|私域增长|元宇宙营销|品牌出圈|内容增长战略|AIGC

「深度案例」极氪|百丽|瑞幸|元气森林|蕉下|安踏|理想汽车|星巴克|林清轩|戴森|安踏|欧莱雅|lululemon|白小T|飞鹤|Ubras|孩子王|花西子|BabyCare|完美日记|JUUL|OYO酒店|享物说|伊利|GUCCI|布鲁可

「增长研究」视频号营销|快手自播|抖音自播|新锐品牌长期主义|天猫DTC|品牌结构性增长|心智营销|私域战略价值|增长利器|美妆品牌私域

常见问题解答

2024年美妆护肤市场哪些品类增长最快?

2024上半年,护肤类目增长9%、彩妆增长15%。在护肤细分中,次抛精华是增速最快的新兴产品,且具备明显的溢价能力(ml均价和件均价均呈上升趋势)。乳液面霜类目中,面霜产品增长12%,其中国货品牌增速显著快于国际品牌。滋养修护类产品也展现出高增长潜力,同期仅新增18个品牌,市场尚未饱和。

国货美妆品牌在2024年的市场表现如何?

国货品牌在护肤领域积极引领增长,不仅带动了整体生意增长,在市场份额与增速上也展现出强劲表现。特别是在乳液面霜类目中,国货品牌增速较快,相较于国际品牌展现出更大的增长空间。这反映出国内消费者对本土品牌的信任和支持持续增加,国货美妆正在从性价比竞争走向品牌力竞争。

美妆品牌在大促期间应该采用什么策略?

报告建议品牌在三个维度实现差异化:一是渠道选品差异化,内容电商侧重护肤套装(面霜搭配防晒或水乳),货架电商侧重核心单品;二是促销玩法差异化,直播间提供最低到手价刺激即时购买,店销通过赠品新品实现长期品牌建设;三是价格策略差异化,通过调整规格(如100支装vs日常30支)实现用量换价,以性价比驱动消费者购买决策。