核心结论

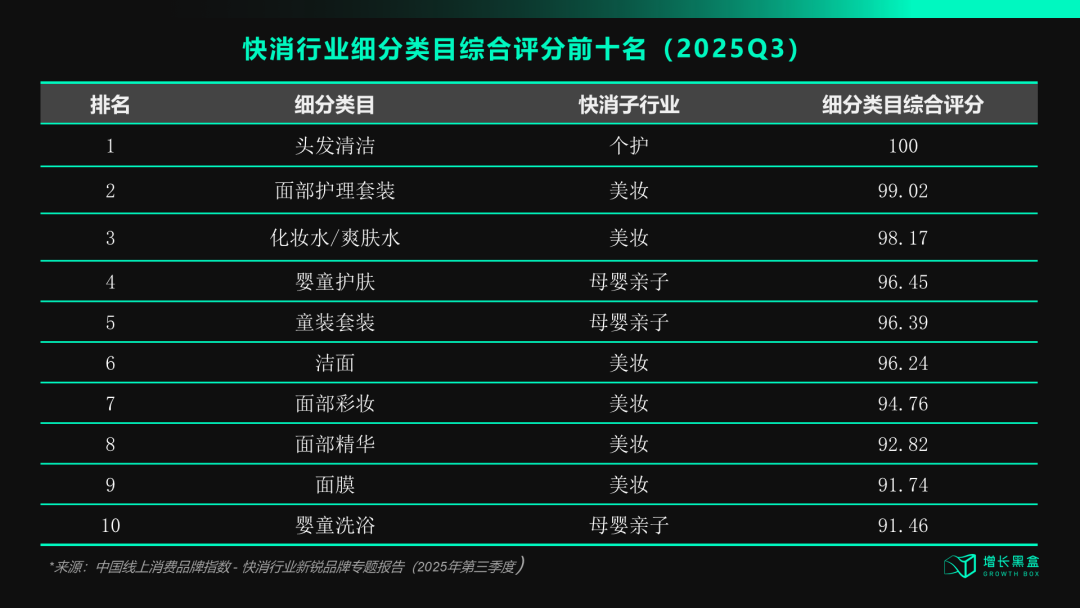

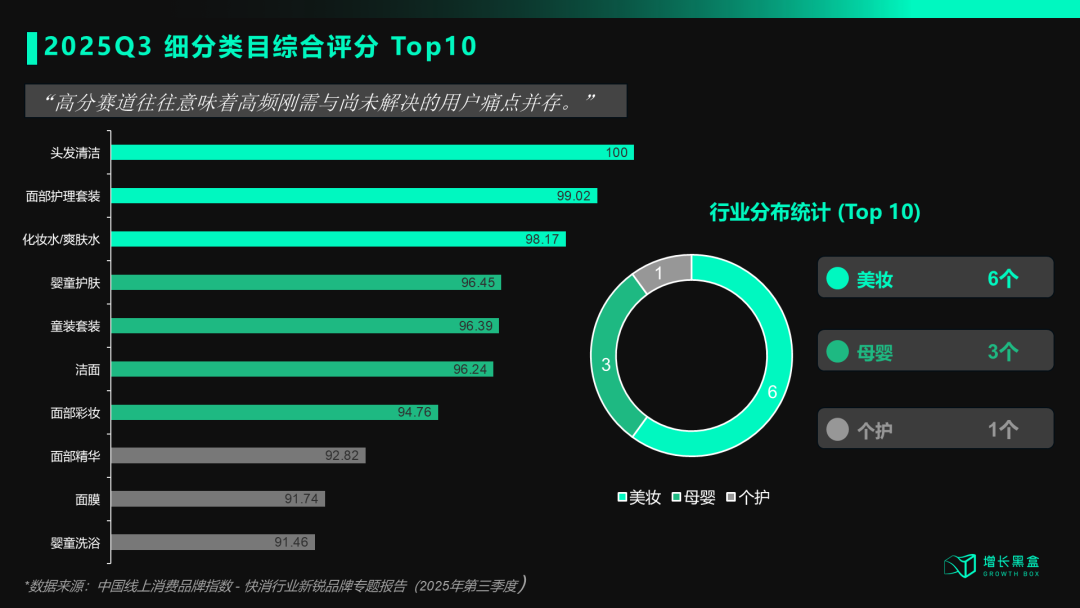

- CBI红蓝海指数首次量化了中国快消行业的需求缺口。 北大国发院CBI快消新锐榜对近200个细分类目进行四维评估(搜索成交增速差、市场规模、进入壁垒、新品牌成交占比),头发清洁类目综合评分100分位列第一,面部护理套装99.02分紧随其后。

- 蓝海赛道并非全新品类,而是成熟类目内未被满足的细分需求。 综合评分前10的赛道高度集中在美妆、母婴和个护等成熟大类,Off&Relax、EHD、诗裴丝等新锐品牌在头发清洁赛道的功效化细分中找到了溢价空间。

- 前100个新锐品牌中91%为国货,国货品牌正在完成从”平替”到”高端”的转型。 HBN、至本等品牌在200-500元价位段建立统治力,填补了”大牌向下难兼容、白牌向上难企及”的中端真空带。

- 天猫2025年新入驻优质商家超15万个,276个新品牌3年内年成交突破亿元。 这表明中国消费市场的机会并未消失,而是需要更精准的赛道选择和品牌占位能力。

刚刚过去的2025年,关于中国消费的讨论充满了矛盾。

一边是宏观层面的审慎——消费承压、理性消费、降级与平替成为高频词;另一边却是微观数据的反常识表现:天猫平台2025年新入驻的优质商家超过15万个,创历史新高,其中276个新品牌在开店3年内年成交就突破亿元。

这并非数据悖论,而是在提示我们,比起粗放地讨论”中国消费还有没有机会”,更应该细究的是“机会具体在哪里?我怎样才能抓住它?”

过去一年,新涌现的消费趋势不少,比如情绪消费、悦己消费、产品创新等等,但这些判断过于抽象,并没有直接回答创业者和投资人最关心的问题:应该进入哪个具体赛道?现有供给是否已充分响应需求?

我们最近发现,一个名为”红蓝海指数”的测量方法,正试图解决这个问题。它源自我们之前介绍过的北大国发院全球品牌中国线上500强(CBI500)点击回顾,最近发布的一个专题研究——CBI快消新锐榜。这个定向关注快消行业下美妆、母婴、个护、家清四个类目的研究项目,同样是依据淘宝天猫数据开展的。

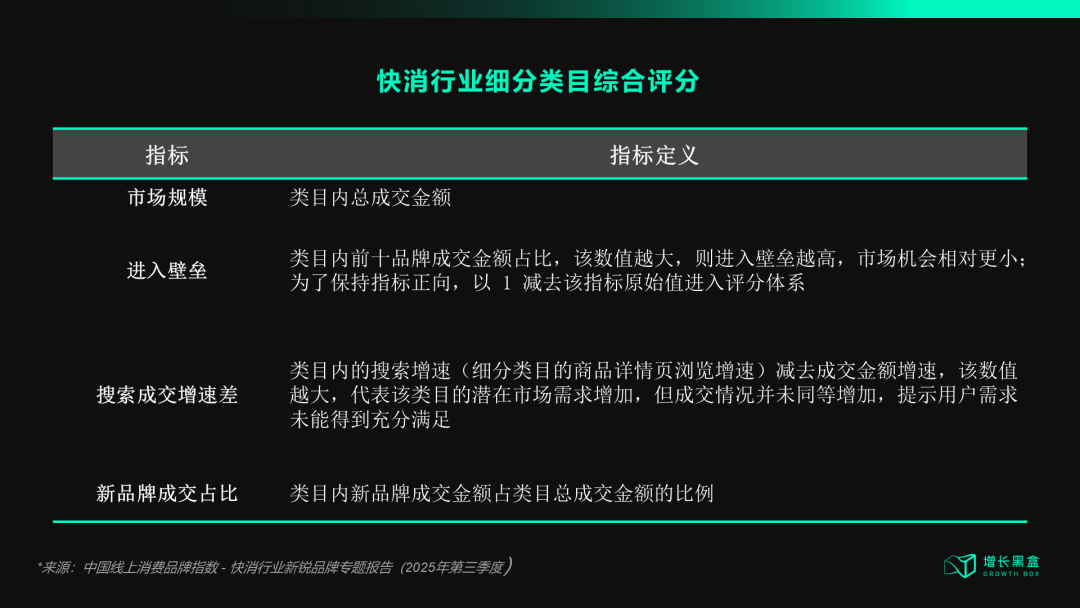

“红蓝海指数”对快消行业近200个细分类目进行了四维评估,其中最具有创新意义的一个指标是「搜索成交增速差」,即当某个品类的搜索增速明显高于成交增速时,意味着消费者在主动寻找某种产品,但市场的供给响应还不够充分。

这个差值,就是可被量化的需求缺口。例如,头发清洁、面部护理套装、婴童护肤等赛道的综合评分位居前列。有点反直觉的是,这些量化出来的蓝海赛道不都是创新赛道,也有很多属于成熟类目内部尚未被充分满足的细分需求。

接下来,我们就带各位看看,各个赛道的机会到底在哪里。

量化需求缺口,”红蓝海指数”比GMV更诚实

在传统的商业叙事中,GMV往往被视作衡量赛道价值的唯一标尺。然而,当中国消费市场从增量驱动转向存量博弈,GMV的局限性也愈发显现——它只能记录已经发生的交易,却无法透视那些正在发生但未被满足的渴求。

“红蓝海指数”的评价体系打破了这种局限。

在货架电商的生态中,”搜索”具有极其特殊的意义。不同于算法推荐下的被动曝光,用户的每一次搜索都是一次主动的需求表达。当一名用户在搜索框中精准输入”低敏婴童面霜”或”蓬松控油洗发水”时,它不仅带着明确的购买意愿,更带着对现有产品不满的针对性。

于是,CBI计算了细分类目的商品详情页浏览增速减去成交金额增速的差值,定义为”搜索成交增速差”。这一差值越大,意味着消费者的注意力正在向某一领域迅速集结,但现有的商品供给、品牌信任或定价策略尚未能同步响应。

这种现象在数据层面构建了一个”量化需求缺口系统”,让原本模糊的消费趋势变成了可以被精准测量的生意机会。

虽然这个指标的原理简单易懂,但在产业实践中,并不能仅靠单一指标就做出决策,毕竟发现需求缺口仅仅是第一步。

事实上,”红蓝海指数”是一个综合评分,它并没有孤立地看搜索成交增速差,而是构建了一个包含市场规模、进入壁垒、新品牌成交占比的四维评估模型。

这种多维视角有效地规避了机会陷阱。例如,某些细分赛道可能表现出极高的搜索成交增速差,但如果其进入壁垒极高(如婴幼儿配方奶粉,涉及严格的配方注册与供应链门槛),新品牌依然难以通过创新实现突围。反之,如果一个赛道的新品牌成交占比极高,但门槛极低,则往往意味着该赛道已陷入”劣币驱逐良币”的白牌化竞争,缺乏品牌溢价的空间。

CBI通过对2025年第三季度快消行业近200个具有新品牌成交额的细分类目进行扫描,报告得出了一个看似反常识的结论:综合评分排名前10的赛道,并非那些闻所未闻的”新概念”,而是高度集中的美妆、母婴和个护等成熟大类。

以综合评分位列第一(100.00)的”头发清洁”类目为例。作为典型的高频刚需赛道,这本该是巨头盘踞的”红海”,但搜索成交增速差却揭示了其内部的剧烈分化。消费者对洗发产品的期待已不再满足于单纯的”洗净”,而是进化为对去屑、控油、蓬松、防脱等具体功效的精准围猎。进入新锐品牌榜前100名的Off&Relax、EHD、诗裴丝等品牌,正是抓住了这些分化出来的微观痛点,在成熟赛道的中心地带开辟出了溢价空间。

这种趋势在美妆和母婴领域同样显著。例如,”面部护理套装”(99.02)和”化妆水/爽肤水”(98.17)等基础品类依然占据高分位,说明消费者的核心需求并未消失,只是在寻找更具”性价比”或更符合”情绪价值”的新供给。

因此,综合评分排名靠前的赛道,在于它们在四个维度上达到了微妙的平衡:既有足够大的市场基数,又存在显著的功效化需求缺口,同时进入壁垒适中,且新品牌已经证明了自己能通过专业化占位获得消费者的认可。

破解供需错配的三种类型

在四个维度综合得分较高的情况下,我们应当如何判断机会类型呢?也就是说,我们如何辨别,当一个赛道”搜索>成交”时,缺的是产品创新、品牌信任,还是价格带填补?

我们通深入解剖榜单指标后,清晰地识别出3种由于”供需错配”产生的机会情境:

第一种是产品功能缺失型。典型的赛道是”防脱洗发”。

大数据显示,脱发焦虑已成为跨性别的社会痛点,搜索量长期高位,但市场上充斥着大量营销驱动的概念产品,缺乏具备硬核研发和临床验证效果的卓越单品。这种搜索与成交之间的鸿沟,其实是消费者在对”无效产品”投反对票。对于拥有研发护城河的企业而言,这便是最确定的入场券。

第二种是品牌信任缺失型。这一现象在母婴行业尤为突出。

家长对于婴童护肤、洗浴等产品的安全性有着天然的”风险规避”心理。虽然”科学育儿”驱动了海量的专业化搜索,但面对五花八门的品牌,消费者往往陷入决策困境。海龟爸爸等品牌之所以能冲入新锐榜单前列,核心就在于其精准占位了具有高需求缺口的赛道,并通过专业背书和风险规避机制建立了信任溢价。

第三种是价格带空白型。在许多快消细分领域,市场呈现出”低端白牌”与”高端国际品牌”之间的两极分化。

大量搜索行为显示,消费者渴望获得”品质优于白牌、价格低于大牌”的中端产品。这种中端市场的真空地带,正是国货新品牌展现溢价能力的绝佳战场。榜单显示,前100个新锐品牌中91%为国货,这种从”国产平替”向”国产高端”的转型,本质上就是对中间价位空白的快速填补。

而且这一逻辑在国货功效护肤赛道中表现得淋漓尽致。以新锐榜前列的HBN和至本为例,它们正是切中了这一”中端真空带”。这些品牌不再满足于做”大牌平替”,而是通过深耕 A 醇、原液等细分功效领域,在200-500元这一大牌向下难兼容、白牌向上难企及的价位段建立了极强的统治力。这种从”国产平替”向”国产高端”的集体转型,本质上就是对长期被忽视的中间价格带空缺的快速填补。

综上所述,当下的市场,不应再去追求虚无缥缈的”新需求”,而要学会利用”红蓝海指数”去度量那些被低效供给所掩埋的真实呼声。

新估值 = 赛道缺口规模 × 品牌占位能力

在拥有了一张量化需求缺口的”寻宝图”后,则要回答一个更具挑战性的问题:品牌凭借什么能跳出低价内卷的引力,建立起真正具有防御性的壁垒?

这个问题不仅影响品牌的自身发展,更影响资本市场的估值判断。

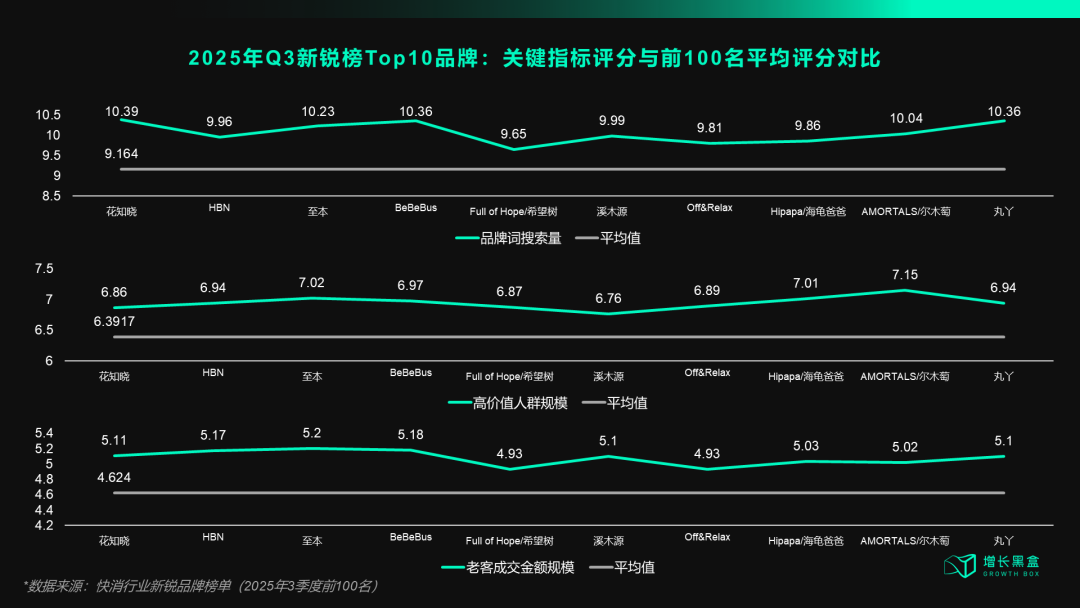

当视角从赛道下沉到具体的品牌表现时,CBI新锐榜的指标设计展示了与传统品牌评估完全不同的逻辑。它不再仅仅关注成交的绝对值,而是将品牌词搜索量、高价值人群规模和老客成交金额置于核心地位。

通俗地想,就是消费者提需求时是在搜品类还是在搜品牌?举个例子,当消费者在搜索框输入”防脱洗发水”时,Ta是在表达赛道需求;而当Ta直接输入”Spes诗裴丝”时,Ta表达的是品牌心智。

这种搜索的区别,甚至能够直接影响,需求带来的成交最终落在了谁的兜里? 我们来看看品牌占位强的新锐品牌是什么样的:

基于以上数据发现,我们可以推导出一套粗颗粒度的新锐品牌估值逻辑。这套框架不再迷信GMV,而是由三个关键因子组成:

即便是新锐品牌,核心增长也不是单纯的”流量爆发”,而是在细分赛道建立心智后形成的稳定复购。

对于投资人而言,这套指数提供的启示是:不要只看这个品牌已经做了多大规模,而要看它占据的赛道还有多大空间,以及它在这个赛道中的心智占位。这种渗透到”200个细分赛道”的视角,才是看清中国消费未来十年确定性的钥匙。

结语

参考资料

[1] 北大国发院CBI快消新锐榜研究报告

[2] 淘宝天猫平台2025年商家入驻及新品牌成交数据

常见问题解答

什么是红蓝海指数?它如何帮助品牌发现市场机会?

红蓝海指数是北大国发院CBI快消新锐榜提出的综合评估模型,通过搜索成交增速差、市场规模、进入壁垒和新品牌成交占比四个维度,量化评估近200个快消细分类目的机会大小。搜索增速明显高于成交增速的品类,意味着消费者需求旺盛但供给不足,存在可量化的蓝海机会。

为什么蓝海赛道反而出现在成熟品类而非全新品类中?

综合评分排名前10的赛道集中在美妆、母婴和个护等成熟大类,原因在于这些品类既有足够大的市场基数,又在功效细分方向出现了显著的需求缺口。消费者的核心需求并未消失,而是在向去屑、控油、防脱等精准功效升级,成熟品类内部的微观痛点才是真正的机会所在。

国货新锐品牌如何在”红海”赛道中建立竞争壁垒?

国货品牌的核心策略是填补中端价格带空白。以HBN和至本为例,它们在200-500元价位段深耕A醇、原液等细分功效领域,既超越了白牌的品质天花板,又避开了国际大牌的价格壁垒。前100个新锐品牌中91%为国货,说明这种”国产高端”路线已被市场广泛验证。