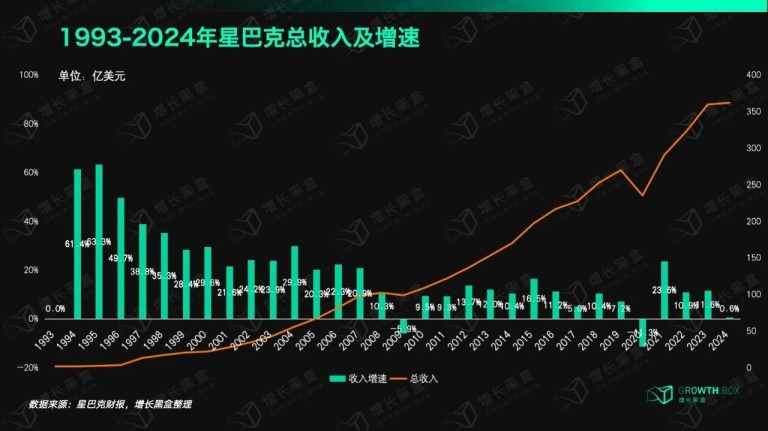

核心结论

- 2024年抖音618大促整体规模增长,但结构出现分化:商品卡同比+67%,直播增速仅+11%。 动销商品数较去年提升50%,商家数提升35%,商城成交额提升85%,带货视频播放量超128亿次,带货直播达人超1102万,直播累计时长超6178万小时。

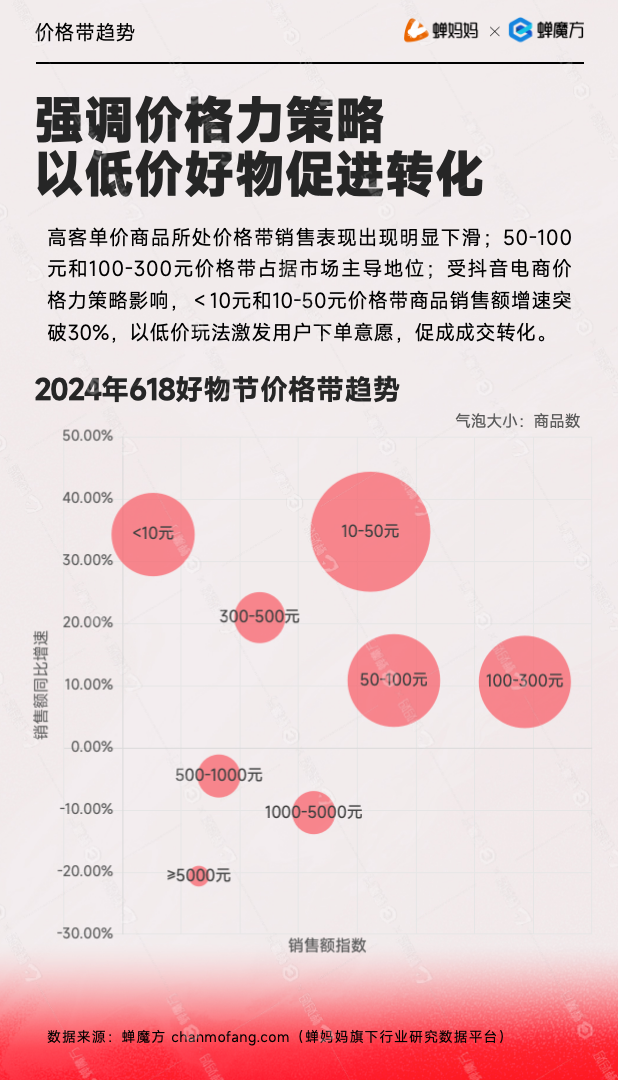

- 低价策略主导大促格局,10元以下和10-50元价格带商品增速突破30%,高客单产品销量明显下滑。 平台推行价格力策略,各大平台成立”比价办”实时监测价格变动,消费者追求”质价比”而非单纯低价,价格内卷愈演愈烈。

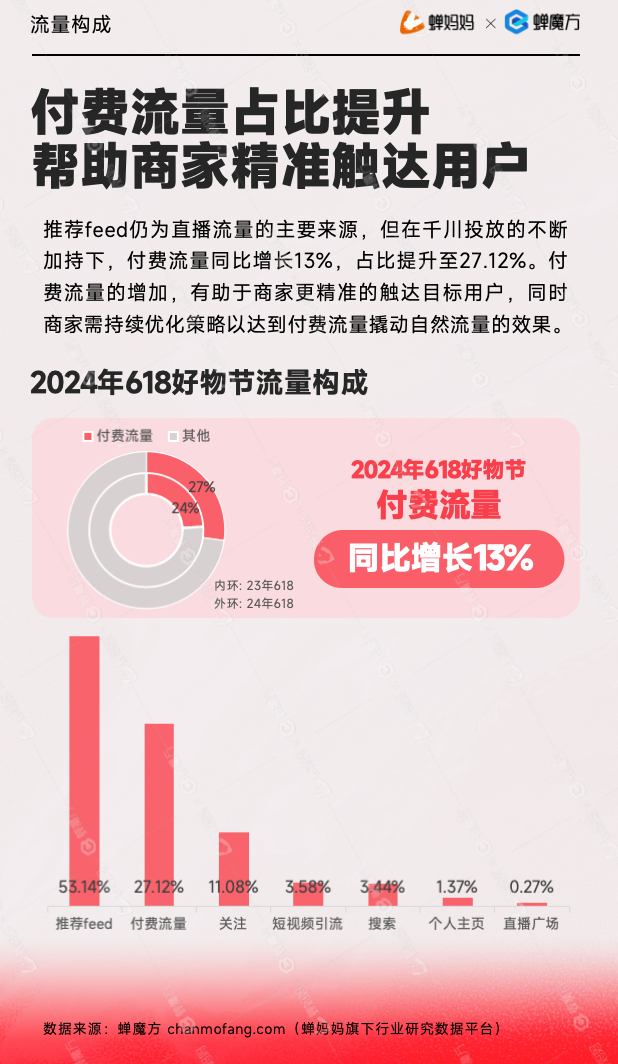

- 付费投流成为大促标配,付费流量占比升至27.12%,同比增长13%,将逐渐成为行业大势所趋。 推荐feed仍是直播流量主要来源,但千川投放持续加码,精准触达用户能力增强,泛流量转化为精准流量已是商家核心竞争力之一。

- 品牌自播成为重要销售路径,TOP20品牌账号平均直播33场,小猿销售同比增幅达376%,直播占比97%。 珀莱雅、HR郝莲娜、小米位居品牌官方旗舰店榜前三;麦富迪618销售同比增长72%,蝉联宠物食品TOP1。

2024年抖音618好物节落下帷幕,今年618各大平台纷纷取消预售,低价之争愈演愈烈。

蝉妈妈X蝉魔方【抖音电商618大促分析报告】全新出炉,报告从大促趋势复盘、热门行业分析、优秀品牌拆解三个方面,对抖音电商618好物节进行分析和解读,并预测了未来大促的四大趋势:

1)付费投流高频化,付费投流作为将泛流量转化为精准流量的有效手段,将逐渐成为行业的大势所趋。

2)从“性价比”到“质价比”,消费者从过去的单纯追求“性价比”,逐步转向了对“质价比”的追求。

3)内容场&货架场加速融合,未来两者的融合趋势将愈发凸显,成为推动品牌持续发展的双引擎。

4)大促玩法更“简单粗暴”,存量时代下,为了吸引和稳固消费者,大促玩法将聚焦在消费者核心需求上,呈现出更加“简单粗暴”的大促玩法。

报告包含抖音618大促复盘、行业分析、品牌拆解和趋势预估四个部分,咱们一起抢先看看~

618大促复盘

1)活动战线持续拉长,618大促多维度增长

今年抖音电商618大促与去年同期相比,动销商品数较提升50%,动销商家数提升35%,商城成交额提升85%,销售规模提升15%。

2)抢先购整体表现平稳,鲜花绿植行业相对突出

2024年618好物节抢先购为期7天,占本次大促周期的26.92%,销售占比为27.15%。

3)内容场势能释放,视频&直播节奏保持一致

本次618大促带货视频发布数较去年618同期提升41%,带货视频播放量超128亿次,带货直播达人数超1102万,带货直播累计时长超6178万小时。

4)直播为核心销售方式,商品卡销售增长显著

2024年618好物节期间,直播销售增速有所放缓,同比增速为11%,商品卡销售额较去年618增长显著,同比提升67%,销售占比达到16%。

5)付费流量占比提升,帮助商家精准触达用户

推荐feed仍为直播流量的主要来源,但在千川投放的不断加持下,付费流量同比增长13%,占比提升至27.12%。

6)强调价格力策略,以低价好物促进转化

高客单价商品所处价格带销售表现出现明显下滑,受抖音电商价格力策略影响,<10元和10-50元价格带商品销售额增速突破30%。

热门行业分析

1)食品饮料、厨卫家电、日用百货等行业排名提升

2)服饰内衣行业,营销力度大幅领先

3)服饰内衣二级行业「女装」,保持高销售和高增长

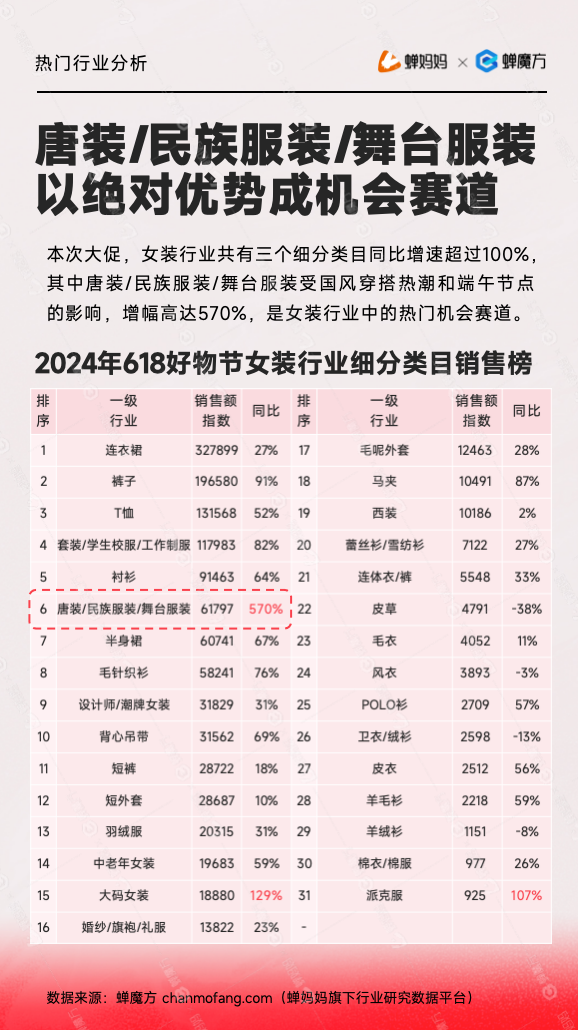

4)唐装/民族服装/舞台服装,以绝对优势成机会赛道

*以上内容为节选,完整版38页请在文末扫码领取

黑马品牌拆解

1)热卖品牌榜

今年618期间,海尔、美的、耐克销售表现亮眼,位居榜单前三;从主营类目分布看,3C数码类品牌上榜数量最多,在TOP20榜单中共上榜6次,与3C数码产品的高客单属性和618期间的促销策略密切相关。

2)品牌自播榜

2024年618期间,TOP20品牌账号直播场次均值达33场,体现出各品牌对直播销售的重视和投入。

3)品牌官方旗舰店榜

2024年618期间,珀莱雅官方旗舰店、HR郝莲娜官方旗舰店、小米官方旗舰店位列前三,销售额指数远超其他品牌。

4)品牌案例拆解-小猿

2024年618期间,小猿销售规模同比提升376.47%,销售额指数达12677;从销售方式看,小猿总销售走势与直播销售走势高度重合,直播销售占比达97%,其中品牌自播占比59.01%;618日销售峰值的主要销售额均由品牌号贡献。

5)品牌案例拆解-麦富迪

2024年618销售额同比增长 72.23%,位列618宠物食品品类 TOP1 品牌,宠物用品品类 TOP1 品牌。

*以上内容为节选,完整版38页请在文末扫码领取

趋势洞察

1)付费投流高频化

在日益激烈的市场竞争环境之下,将泛流量转化为精准流量是商家提升竞争力的关键因素之一。付费投流作为实现这一目标的有效手段,将逐渐成为行业的大势所趋。

2)从“性价比”到“质价比”

“可以买贵的,但不能买贵了,对商家而言,把握好价格力策略,已成为开启生意增长新篇章的关键。但价格力并非仅仅意味着数字上的低价标签,产品品质仍是吸引消费者的核心因素。

3)内容场&货架场加速融合

内容场与货架场的融合策略,不仅显著提升了用户的个性化购物体验,同时也优化了商家的销售流程,提高销售效率。未来两者的融合趋势将愈发凸显,成为推动品牌持续发展的双引擎。

4)大促玩法更“简单粗暴”

随着电商造节的频率越来越高,大促流量逐渐被日常促销所稀释,大促对消费者的刺激力度也随之越来越小。在存量时代下,为了吸引和稳固消费者,大促玩法将更加聚焦在消费者核心需求上,呈现出更加“简单粗暴”的大促玩法。

以上内容节选自《蝉妈妈X蝉魔方·抖音电商618大促分析报告》,内容详实,不容错过,欢迎您扫码免费解锁完整内容!

本报告数据引用自品牌增长战略决策工具—蝉魔方

扫码领取为您特别准备的产品试用

618报告完整版已为您附在试用表单填写页面后

常见问题解答

2024年抖音618大促,品牌商家如何选择更有效的销售策略?

2024年抖音618数据显示,商品卡销售同比增长67%,而直播增速仅11%,说明货架场正在成为不可忽视的增长点。建议品牌采取”内容+货架”双轮策略:通过直播建立消费者信任,再通过商品卡承接搜索转化。同时,付费投流已成标配,千川精准投流能将泛流量转化为精准购买用户,付费流量占比均值已达27.12%。

低价内卷时代,品牌如何在大促中避免陷入价格战死局?

从2024年618数据来看,低价策略(10元以下)增速虽超30%,但头部品牌如珀莱雅、小猿等并非靠低价突围,而是靠品牌自播的信任感和差异化内容。消费者的诉求已从”性价比”转向”质价比”——能接受合理的价格,但不愿买”贵了的东西”。品牌应聚焦产品差异化和用户资产积累,而非单纯跟随平台价格力策略。

抖音618的四大未来趋势对品牌下半年经营有什么指导意义?

蝉妈妈报告预测的四大趋势对品牌规划具有直接指导意义:付费投流高频化意味着广告预算需要常态化而非仅集中于大促;质价比趋势要求品牌在保持价格竞争力的同时强化产品品质背书;内容场与货架场融合要求品牌同时布局短视频种草和商品卡搜索;大促玩法简单粗暴则提示品牌应聚焦核心爆品而非分散资源。