核心结论

- 花知晓反向出海,避开东南亚选择日本和欧美成熟市场,反而实现弯道超车。 2019年率先进军日本,2022年进军欧美,不到一年半实现超1000万美元营收,而同行多数仍停留在东南亚市场。

- Product Seeding低成本营销策略让花知晓”花小钱办大事”。 对比花西子、滋色的商业投放模式,花知晓主要依靠寄样品让博主自发分享,品牌几乎不做付费内容,流量大多来自自然搜索和社交。

- 深入美国社区营销实现精准破圈,每次上新复购率达30%-50%。 花知晓围绕LGBT、黑人等垂直社区进行高频KOL投放(每2-3个月一次),通过社区情感链接实现高粘性转化。

- 放弃亚马逊、锚定独立站+线下的渠道组合,构建品牌内容复利。 花知晓在欧美以社媒平台蓄水、独立站承接流量,直接渠道成为主要流量来源,北美出圈反向拉升了日本市场声量。

速读:是哪四个行业反常识?一、不与海外本土品牌正面竞争,另辟小而美路线二、放弃彩妆传统亮点,靠设计感和情绪价值出圈三、紧抓小众圈层人群,深入社区挖掘独特营销素材四、放弃亚马逊,锚定线下+独立站的渠道组合

9月初,珀莱雅独家投资花知晓的消息让行业震惊之余,也产生了诸多好奇:身处产品高频迭代、头部地位难稳的赛道,花知晓作为一个小众彩妆品牌,是如何穿越数个周期,还能频繁获得资本青睐?

与完美日记、花西子、滋色、橘朵、Colorkey等新消费美妆品牌打爆国内市场不同的是,花知晓一开始就走的是出海路线,这决定了其独特的战略布局。

在时间点上,2019年是国产美妆品牌的“黄金年代”,美妆个护以超过100%的增速成为天猫双11增长最快品类,国产品牌频频逆袭国际大牌,多数国产品牌将注意力放在国内的时候,花知晓却率先决定出海。

而且对比同行本土做大后再出海,花知晓出海时并非头部,反而是出海有所斩获后才在国内破圈。根据天猫数据,2023年双11,花知晓才首次进入天猫彩妆预售首日品牌成绩单TOP10,昔日国货榜首完美日记则跌出榜单,颇有弯道超车的意味。

在目的地上,东南亚是国产美妆出海的普遍选择,不仅肤色、审美、文化相似,还没有强大的本土品牌竞争,完美日记、橘朵、Colorkey出海首站都是东南亚,但花知晓却选择了市场成熟、高度竞争的日本,2022年更是率先进军美妆高地——欧美。

意外的是,花知晓这两波反向操作都取得了阶段性成果,日本、欧美的声量、销量都大幅增加,甚至影响了后续国产品牌的出海决策。

但回顾花知晓的出海之路,我们发现了4个反常识的策略,它们都是从花知晓独特的品牌定位出发而形成的。同时,也促成了最新一轮融资的首要目的:全球化扩张。

本文将详细拆解:花知晓做对了什么,才快速出海了两大美妆强竞争市场?

PART 1

红海也有蓝波,避开本土品牌强势领域,另辟出圈路径

欧美大牌进驻日本的常规路线是重金砸广告、推出本土化产品,香奈儿曾于2010年在日本推出了Le Blanc美妆产品线,应对日本消费者对白皙、明亮肌肤的需求。但花知晓没有欧美大牌的品牌力撑腰,所以反其道而行之,选择以“中国化妆品”的外来者角色切入日本的美妆红海。

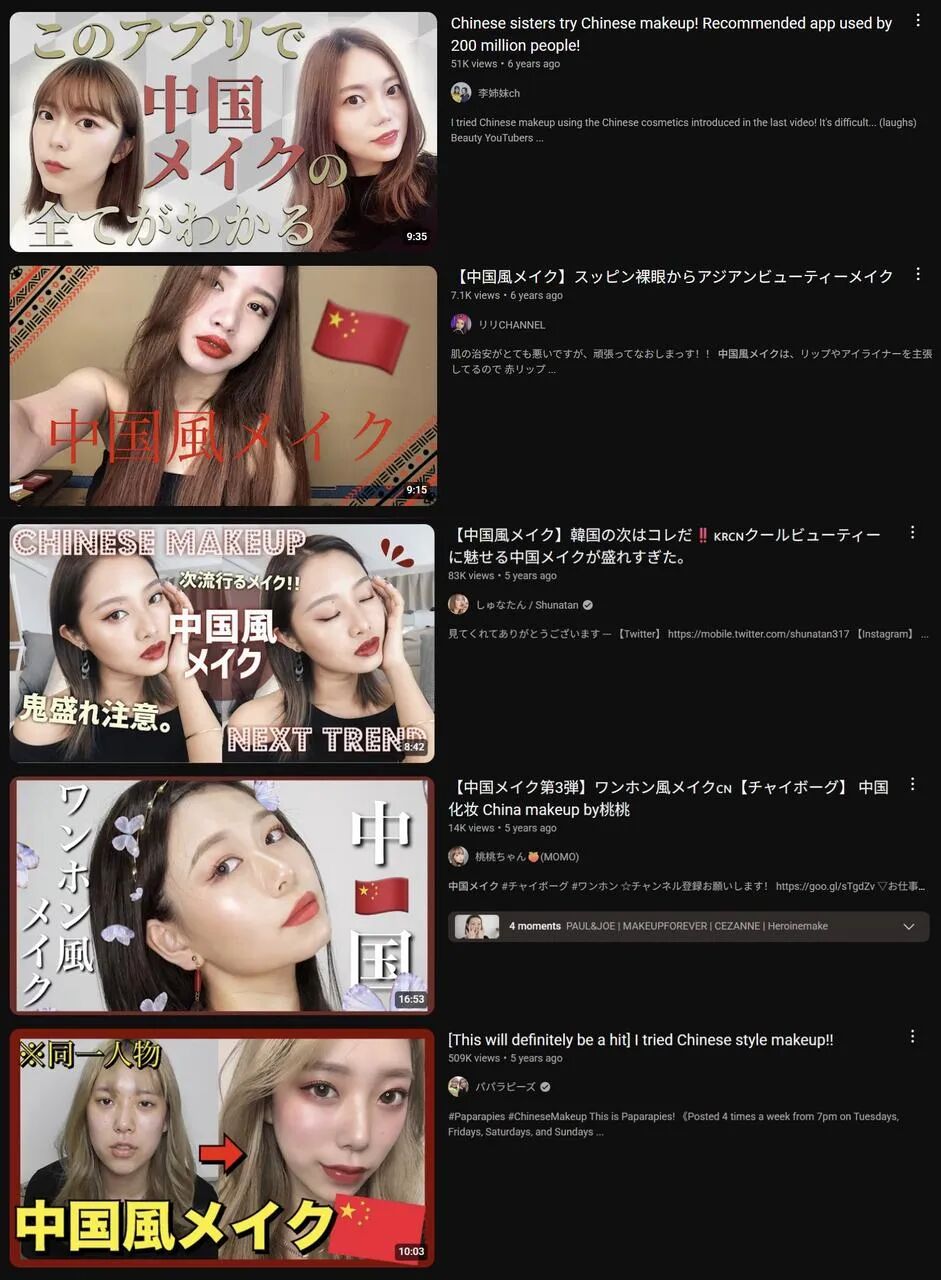

花知晓进入日本的2019年,日本掀起了一股中国妆的风潮,日本网友给这个妆容取了一个专属名称——“中国風メイク”(中国风妆容)。对比日系妆容的少女感、无辜感,中国风妆容的眉毛更精致、唇妆更鲜艳、眼妆更浓烈,观感更加飒爽、独立。

根据Google数据,“中国風メイク”在日本的搜索热度在2019年底、2020年初达到巅峰。这与花知晓进入日本市场的时间刚好重叠。

中国风妆容火热初期,日本博主在Yuotube上分享中国妆的化妆教程,大多使用的是Canmake、Clio、Lunasol、Cezanne等日韩品牌,以及Dior、Loreal、Chanel等欧美大牌。这和日本美妆市场本土品牌、欧美大牌占据超70%市场份额的现状分不开关系。

但随着中国妆持续火热,日本消费者开始反向挖掘一些更能呈现中国妆特色的中国美妆品牌,带动了中国化妆品在日本的热销,花知晓就在其中。

图源:增长黑盒Growthbox截自YouTube

在这个阶段,花知晓频繁出现在以“中国コスメ”(中国化妆品)为关键词的视频内容中。而且在中国妆的热度之下,花知晓2021年还推出了颇具中国风的新品——花神系列,进一步巩固了在日本消费者心中的品牌定位。

这波热潮并非花知晓独享,滋色、花西子等首批进驻日本的国产美妆品牌几乎都吃到了一杯羹。甚至在某种程度上,滋色、花西子借势中国妆的营销力度要更大,这源于花知晓的品牌营销策略更侧重Product Seeding,而滋色、花西子更侧重商业投放,这点在后面会详细拆解。

“中国妆”热潮之后,花知晓没有一味以国风为营销,反而通过频繁推新,例如草莓洛可可系列、水晶独角兽系列、月光人鱼系列,不断贴近日本消费者对梦幻感、少女心的需求,以日系少女妆为主打,将声量延续了下去。

因此,无论是前期利用“中国妆”的新趋势卡位,还是坚持聚焦少女心的产品策略和品牌打法,都让花知晓在日本品牌和欧美大牌中间撕开了一条口子。

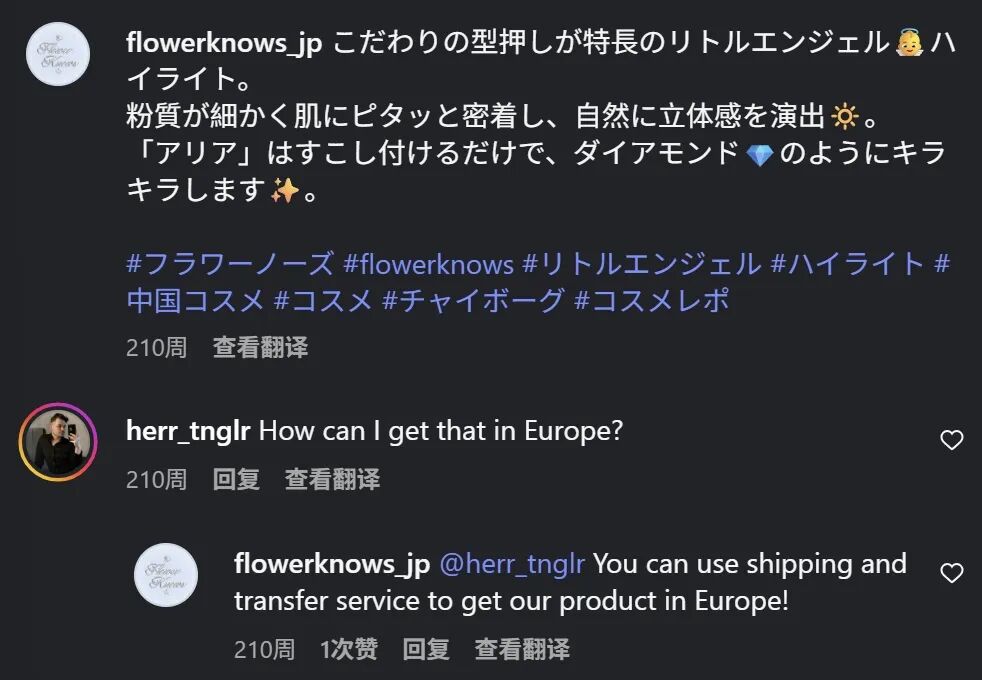

在欧美市场,花知晓同样找到了这样一个市场空隙。众所周知,传统“欧美妆”的定义多是浓颜妆,眼妆、唇妆深色为主,产品外观多是现代极简,和花知晓少女风、清透配色的定位并不匹配。但在2020、2021年花知晓出海日本初期,就有网友在花知晓ins上留言表示希望在欧美能买到花知晓,还有粉丝询问“如何在欧洲购买小天使高光”。

图源:增长黑盒截自YouTube

传统认知和用户需求的反差,背后是欧美年轻人的美妆风格偏好在变化。2018、2019年前后,欧美市场开始兴起一股Effortless makeup、Transparent makeup、Natural makeup的风潮,欧美消费者开始偏好更清透、更自然的妆容风格。美国社交媒体平台Pinterest曾经做过一个2021年趋势预测,Transparent makeup高居榜首[1]。

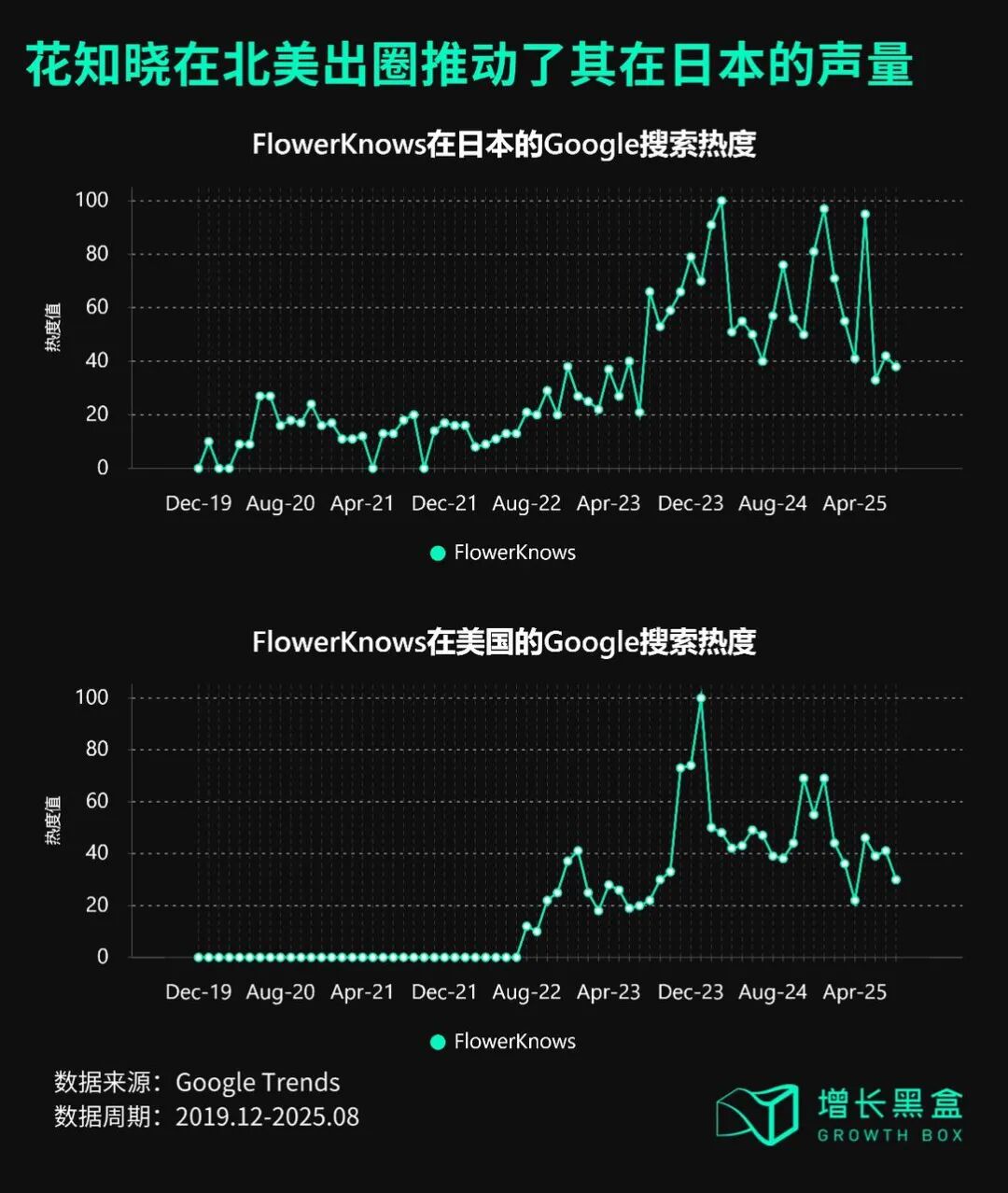

这个新趋势给主打日系淡妆的花知晓带来了机会,2022年花知晓进军欧美市场时,如愿获得了预期的市场反馈。根据谷歌数据,FlowerKnows的搜索热度不断提升,并在2023年底升至顶峰。

如果说踩中自然妆感、清透彩妆的趋势,帮花知晓在欧美积攒了路人缘,打开了受众范围,那深度契合的设计语言和品牌理念,则帮其笼络了一批真爱粉,为其后续的低成本扩张做好了铺垫。

PART 2

足够小众,是花知晓的局限,也是花知晓的“敲门砖”

但凡接触过花知晓的消费者,都会对它高辨识度的外观留下深刻印象。和国际大牌、其他国产品牌比起来,花知晓的独特体现在3个层面:

足够独特的反面是太过小众,这意味着,花知晓难免会错过更广范围的市场受众,只能做个小而美的品牌。

在存量市场,这或许并不是个好故事,市场竞争倒逼所有品牌变得大而全,将触手伸向其他竞对,最终变得越发相似。但在出海寻求增量的过程中,足够小众,成为了花知晓快速破圈、低成本扩张的重要利器。

日本市场:精准狙击日系少女心

花知晓极具辨识度的少女风,与日本流行的洛丽塔文化、二次元文化无缝衔接,再加上两位创始人Baozi和Hana是Cosplay资深玩家,与日本年轻人的话语体系契合,减少了花知晓的舶来品观感,让其在日本的破圈远超预期,甚至成本远低于同行。

我们发现,对比花西子、滋色等同时期进入日本的其他国产美妆品牌来说,花知晓的营销投放力度明显较低,更倚重博主和用户的自发传播。

就国产品牌在YouTube上的营销投放动作来看,滋色、花西子的相关分享视频大多都导向了亚马逊日本站、趣天Qoo10、乐天Rakuten、Aliexpress等第三方购物平台,以及品牌独立站和品牌官方Instagram、Twitter账号,以便于成交转化和自有渠道引流。而分享过花知晓的视频却大多没添加商业外链,甚至没有Instagram和Twitter主页。

一个合理的猜测是,花知晓采用的是Product Seeding的浅度营销方式,博主尝试后因为喜欢而自主分享,所以没有附上购买链接,而花西子、滋色则是直接商业投放,甚至采用了乐天Affiliate的合作模式——当消费者通过博主分享的链接进入乐天平台上的博主主页频道,一旦交易成功,博主就可以获取佣金。

最典型的例子是,花知晓、花西子、滋色等都与日本超百万粉丝的YouTube博主Sara合作过,但滋色、花西子的视频详情页要么附有亚马逊日本站、Aliexpress、乐天的品牌外站链接,要么附上了Instagram、Twitter主页链接,只有花知晓不仅没有任何商业外链,博主还在详情页附上了自有品牌MIRAGEM的购买链接,纯然没有带货分佣的导向。

欧美市场:低成本捕获西方公主梦

同样在欧美市场,小众也是花知晓低成本突围的重要利器,正是通过在小众年轻群体中的走红,花知晓才获得了大量自来水流量。

根据Semrush的数据,2022-2023年期间,花知晓的流量主要导向了Student Beans,这是帮助品牌验证学生身份并提供专属优惠的学生认证平台,主要覆盖欧美市场。这也意味着,花知晓在欧美的初始用户是喜欢少女文化、梦幻童话的年轻学生群体。

而且,花知晓的流量大多来自自然搜索和社交,而非付费搜索和社交。花知晓CMO房宫一柳曾公开表示,花知晓的营销策略是“产品即内容,内容即增长”,品牌0到1阶段就要花钱让博主说喜欢的话,就不是真的喜欢,因此花知晓的买量风格是“守成式买量”,除了Google搜索品牌词这样的硬性投放,几乎不花钱买量,不做付费内容[2]。

Product Seeding是花知晓“守成式买量”策略的一种典型打法,给目标博主寄送新品,许多美国达人如果开箱试用后真心喜欢就会自发分享。最典型的例子是2022年花知晓推出草莓洛可可系列之后,拥有千万粉丝的欧美网红博主Jeffery Star点赞了花知晓的上新资讯号,给花知晓带去了大量自来水流量。

或许很多人无法理解,喜欢烟熏妆的欧美人和少女心相去甚远,这似乎是个独属于东亚女生的标签,花知晓凭什么在欧美卖爆?除了踩中transparent makeup的流行趋势,更重要的是,无论美式甜心还是迪士尼公主梦,欧美年轻人对少女心的追求并不少于东亚人。而且作为西方神话的发源地,欧美人天然对梦幻感、神话传说有着深刻认同,这都与花知晓的品牌理念和产品定位高度契合。

从产品来看,花知晓推出的小天使系列、独角兽系列、丘比特系列,灵感就取自西方神话,产品外包装更是频繁采用西方神话、宫廷建筑、油画作品常见的元素,例如天使、人鱼、天鹅等元素。

图源:网络(侵删)

这也就不难理解为什么花知晓还没进入欧美之前,就有欧美网友知道花知晓,甚至海淘求购了。

单从结果来看,花知晓的确在日本和欧美市场实现了“花小钱,办大事”。公开数据显示,2022年花知晓开始进军欧美,不到一年半就实现了超1000万美元营收。

PART 3

挖掘特色,深入社区,小众品牌海外破圈的营销之法

小众审美,帮花知晓敲开了海外市场的大门,但要利用好初始声量,将其放大,吸引更多小众圈层的潜在用户,让小众生意拥有更大想象空间,花知晓主要做了这几件事。

高频推新,以新品撬动话题热度

从公开数据来看,出海以来,花知晓几乎保持着每年推出3-4个原创全开模大系列的节奏,这些设计风格突出的新品成为花知晓保持话题热度和受众粘性的重要触手。例如2020年花知晓就推出了独角兽系列、小天使系列、独角兽2.0系列、泰迪熊系列,其中独角兽、泰迪熊系列备受消费者欢迎,一度在日本药妆店占据中国美妆区的C位。

高频推新的必要性在于,花知晓的核心竞争力就是重工设计、特色外观,只有保持推新节奏,才能满足用户开箱、收藏的欲望。社交平台上,有不少用户专门收集花知晓不同系列,还有人为了凑齐全系列手持镜而购入新品。

每一次推新,花知晓都会在Instagram、Twitter上发布视频、图文预热,为产品发售铺路,而很快,被新品激发的用户就会发布海量开箱分享和晒图,这些又会转化为第二波宣传物料,推动热度持续发酵。

高频的推新频率一直延续至今,2022.08-2023.08周期内,花知晓接连推出了草莓洛可可系列、巧克力商店系列、月光人鱼系列和天鹅芭蕾系列等热门系列,其中草莓洛可可系列尤为出圈,也是圈粉Jeffery Star的产品。

挖掘特色营销素材,形成独特标签

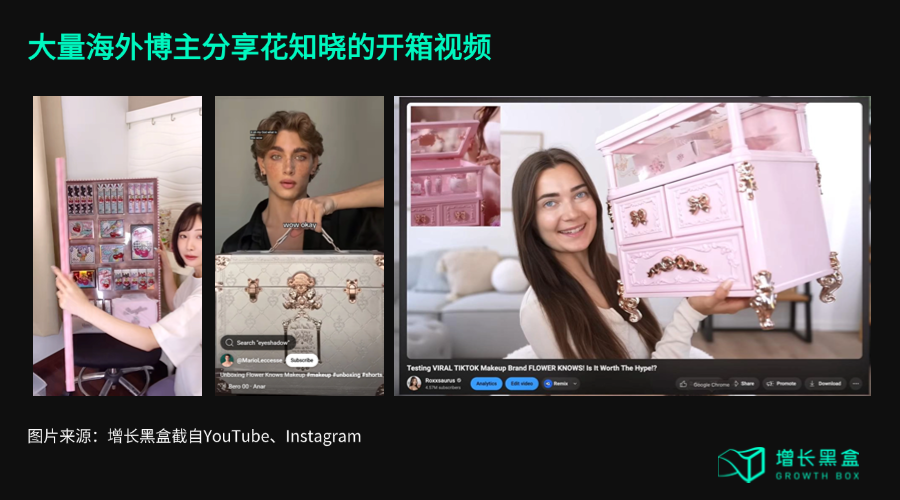

在营销内容的选取上,花知晓没有像多数美妆品牌一样聚焦新品试色、试妆,反而充分利用极具视觉效应的包装设计,将开箱的过程作为重点传播素材。

在Youtube、TikTok、Instagram上,有大量博主分享的花知晓开箱视频,尽管博主的国别、语言、肤色各不相同,但视频内容却有异曲同工之处——先被华丽重工、精细雕刻的化妆箱所惊艳,开箱后密集排布的产品带来第二重视觉刺激,而当拆开所有产品包装,将闪耀的产品全部堆放在化妆箱前时,一场花知晓的视觉盛宴也就达到了顶峰。

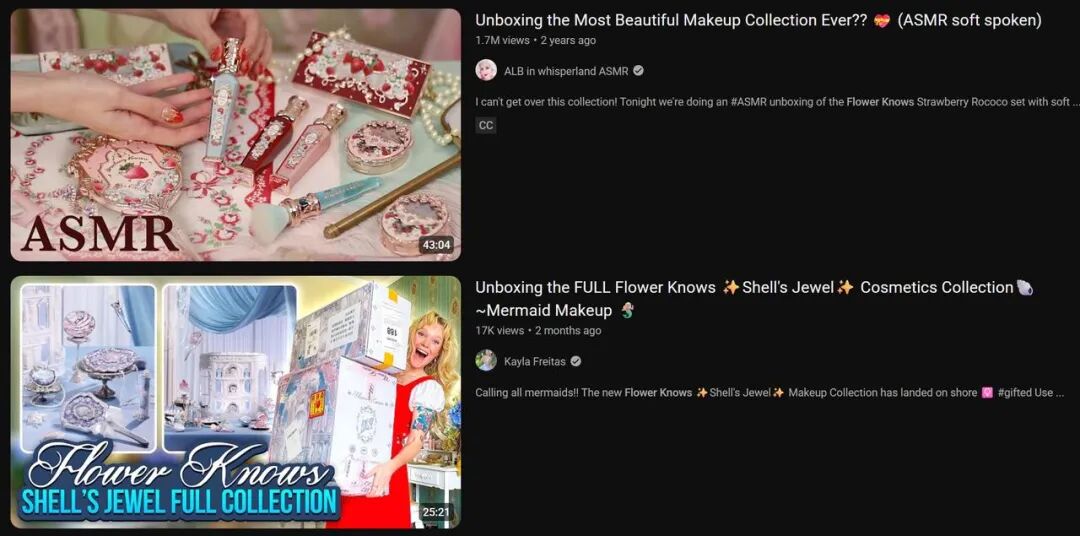

而且因为视听觉效应极佳,花知晓不仅投放了一些美妆博主,还跨界与ASMR(声控)博主多有互动,她们要么轻语介绍花知晓全套产品,要么用花知晓新品进行轻语化妆。

花知晓官方甚至借鉴了国外网友对ASMR的喜爱,推出新系列后,还会制作相应的拆箱视频,不放配乐,只有开箱和拆包装的自然声音。对品牌来说,这有利于其扩大受众基础,将一批ASMR粉丝转化为用户。

深入社区,以小众圈层为突破口

对比国内消费者洞察习惯于按照年龄、性别、城市线级去划分,美国的消费者洞察往往要围绕社区、社群(community)去划分。美国十分强调社区文化,且社区划分极度细分,美国甚至有97种性别标签,每种性别标签背后,都是一个垂直的社群,都有其独特的价值主张。

花知晓CMO房宫一柳曾介绍,美国00后彩妆用户,尤其是位于美西、美东的彩妆用户,十分强调价值主张,消费时会看品牌理念是否符合其价值主张[2]。

基于这样的市场现实和认知,花知晓在美国的营销打法也始终围绕社区进行,向不同社区的垂直人群贴近——在线下,花知晓举办了大量社区活动,邀请社区具备影响力的达人参加、讨论、拍照、尝试新品;在线上,花知晓则筛选了一批具备明显垂直社区标签的KOL/KOC,进行持续的内容投放。

例如,围绕LGBT社区,花知晓合作了Edward Avila、Robert Welsh等具备明显LGBT标签的美妆博主,他们通常除了分享妆容和产品,还会讲述自身对LGBT的观点、态度和经历,因此吸引了大量LGBT人群,对该人群有较强影响力。花知晓在筛选出合适博主后,会采取高频投放的模式,几乎以每2-3个月投放1次的频率合作,以此实现与LGBT标签的高度绑定,突破特定人群。

花知晓投放的LGBT博主,会和粉丝分享因为初恋父母无法接受其性取向而分手的故事,粉丝会在评论区安慰博主,粉丝互动感和粘性很强

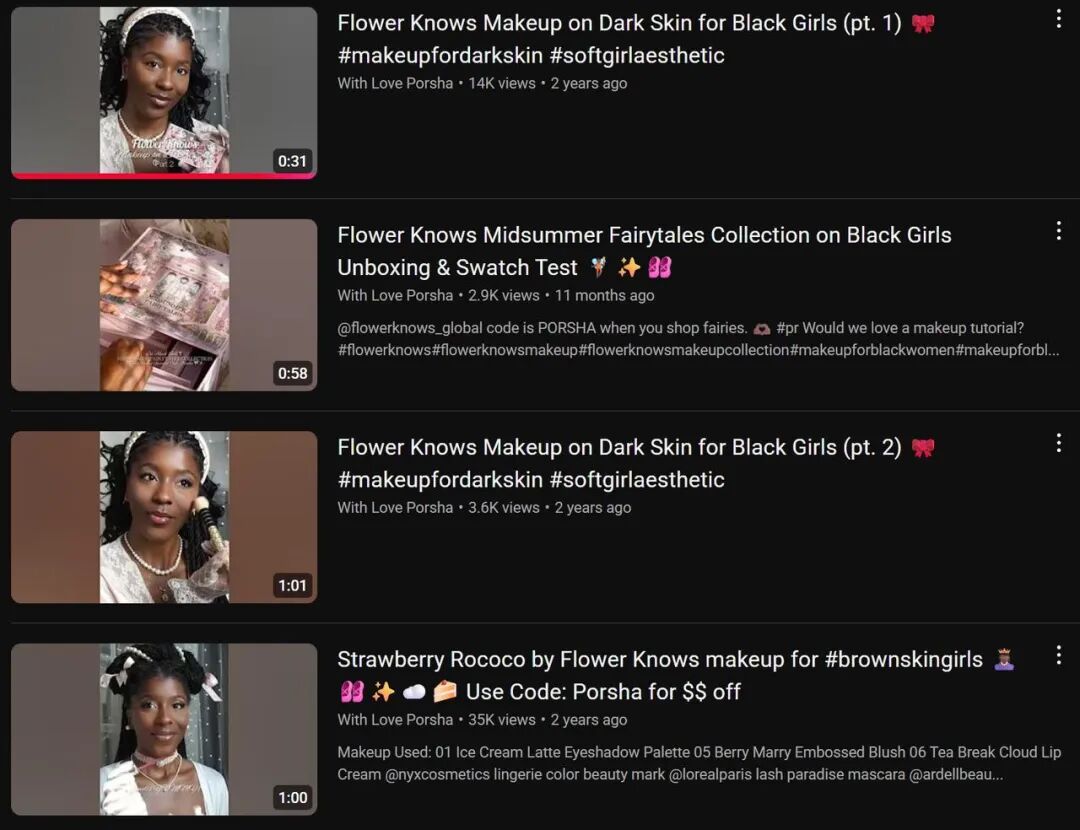

同样的路径在黑人社区也可以看到。我们发现,花知晓找到了With Love Porsha这样的黑人博主,双方合作了多期黑人女孩、棕色皮肤女孩的妆容分享,锚定特定人群的意图强烈。因为社区情感链接强烈,花知晓每次美国上新都能做到30%-50%的复购率[2]。

花知晓投放的黑人博主,会定制推出专门面向Black Girls和Brown Skin Girls的内容

深入社群营销,也是花知晓突围美国市场极为重要的一步。放在美国美妆市场的大环境来看,美国化妆品竞争程度很高,是美国美妆个护行业相对竞争程度最高的细分品类,远超个人护理、护肤与防晒品类。

这个市场上,美妆品牌众多,不管贵价品牌如Tom Ford、Nars,还是平价品牌如Maybelline、Colorpop、e.l.f. Cosmetics,竞争力都不容小觑。只有走更加垂直的场景和人群,花知晓才有可能占有一席之地。

PART 4

放弃亚马逊,锚定线下+独立站的渠道组合

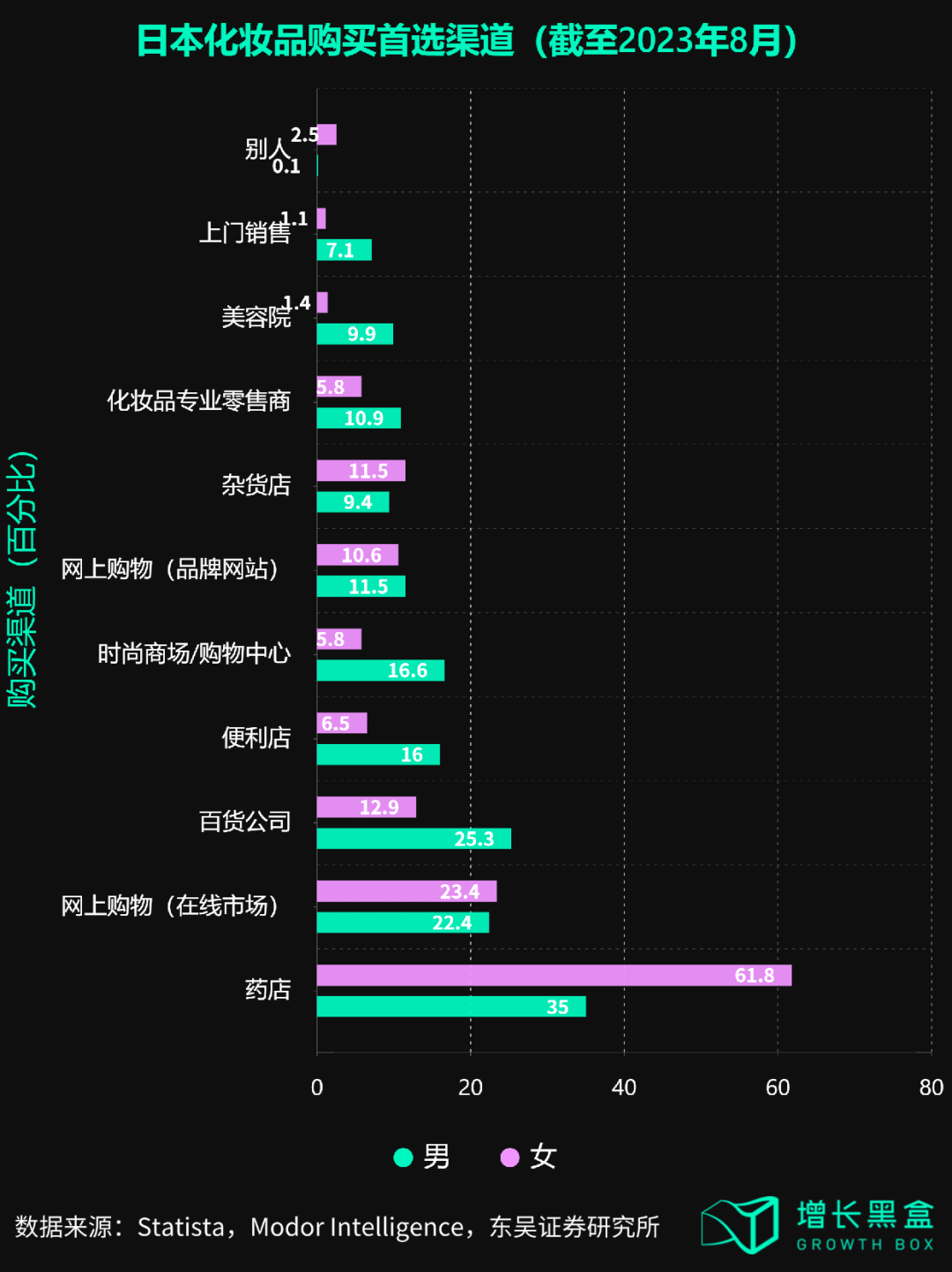

众所周知,日本是一个强线下的市场。根据Statista的数据,截至2023年8月,日本化妆品购买首选渠道是药店,约有61.8%的日本女性选择在药店购买化妆品,而网上购买只占23.4%。

所以花知晓进入日本之初就十分注重线下渠道建设:

图源:花知晓官方微博

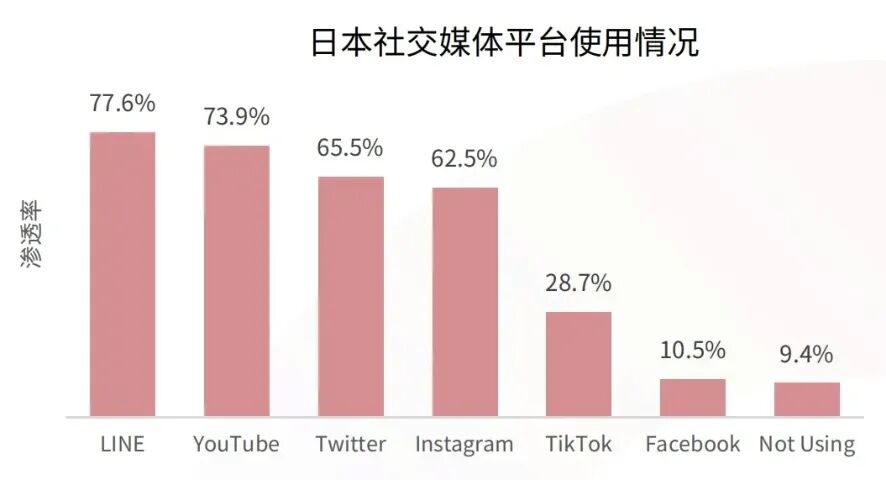

尽管线下是日本消费者体验和购物的重要场域,但他们同样依赖社媒平台来做出消费决策,习惯线上线下比价后再下单。根据Statista,即时通讯软件Line,社媒内容平台YouTube、Twitter、Instagram,在日本用户中的渗透率均在60%以上。

因此进驻日本后,花知晓一方面布局线下,一方面始终维持在YouTube、Twitter、Instagram上的高频露出和互动,以此推动电商平台的成交。而日本3大主流电商平台——Rakuten(乐天)、日本Qoo10(趣天)、亚马逊日本站,也是花知晓布局的重点。

数据来源:Statista《Facebook2021日本市场白皮书》

但进入欧美后,花知晓的打法出现了变化,不再依仗乐天、趣天这样的日本本土电商龙头,就连亚马逊这样的全球性电商平台,在美国的优先级也明显降低,重心都放在了独立站的建设上。

从2022年进驻美国,花知晓就搭建了独立团队来建设独立站,将产品销售、品牌理念、价值文化都放了进来。

背后的逻辑依然在于,对比很多欧美品牌和国产品牌来说,花知晓是个强视觉效应的品牌,如果单纯在亚马逊这样的电商平台铺产品,只能带来短期销量,无法形成内容复利,持续为品牌所用。而独立站就能充分发挥花知晓的特色,放大内容的影响力,强化客户的粘性和复购。

基于此,花知晓的营销转化的链路变成:社媒平台+独立站,通过YouTube、Twitter、Instagram、Tiktok、Facebook等社媒平台前期蓄水,独立站则承接流量。

Semrush的数据显示,自有独立站等直接渠道是花知晓的主要流量来源,用户多是直接搜索而来,且转化也多在独立站。对比之下,完美日记等其他国产美妆品牌更多倚重google搜索。花知晓率先布局欧美成功,也让目前美国已经替代日本成为其最大流量阵地,而完美日记、滋色等依然倚重日本、东南亚。

同时,花知晓在美国也十分注重线下渠道的布局,一方面通过各类线下社区活动,增强与LGBT、黑人等社区的粘性,盘活社区;另一方面则通过入驻连锁生活方式零售品牌Urban Outfitters强化品牌形象,扩大受众面,共同推动在美国市场的破圈。

而且有意思的是,回头来看,花知晓在2019-2022阶段布局日本时,并没有充分打开在日本市场的声量和影响力,反而是2023-2025年在北美的出圈,将其在日本市场的声量再拔高了一个量级。

对比许多目前仍在东南亚、日本市场的国产品牌来说,这无疑带来了新的冲击。由此来看,出海市场的先后顺序并没有固定打法,各个市场之间的化学效应往往难以预测,换个方向,或许就有意想不到的收获。

写在最后

参考资料

[1] Pinterest 2021年趋势预测报告,Transparent makeup高居榜首

[2] 花知晓CMO房宫一柳公开分享,关于花知晓”守成式买量”营销策略及社区营销打法

常见问题解答

花知晓为什么选择日本和欧美而非东南亚作为出海首站?

与大多数国产美妆品牌选择东南亚不同,花知晓2019年进军日本,正好踩中”中国風メイク”热潮。2022年进军欧美时,又精准契合了Transparent makeup的流行趋势。花知晓的少女风、梦幻感设计语言与西方神话文化天然契合,进军欧美不到一年半就实现超1000万美元营收。

小众品牌如何在海外实现低成本营销破圈?

花知晓的核心策略是Product Seeding——向目标博主寄送新品,博主因真心喜欢而自发分享,几乎不做付费内容。其CMO公开表示除Google品牌词投放外”几乎不花钱买量”。同时,花知晓围绕LGBT、黑人等垂直社区进行高频KOL合作(每2-3个月一次),通过深度社区情感链接实现30%-50%的复购率。

国产美妆品牌出海应该选亚马逊还是独立站?

花知晓的经验表明,对于强视觉效应的品牌,独立站比亚马逊更有优势。亚马逊只能带来短期销量,而独立站能充分展示品牌特色,形成内容复利。Semrush数据显示,花知晓的主要流量来自直接渠道和自然搜索,而非付费搜索,美国已替代日本成为其最大流量阵地。