核心结论

- 2025年618大促的最大变量是即时零售,美团闪购、京东秒送、淘宝闪购三大平台从”价格内卷”转向”分钟级履约”竞争。 消费者”囤货心智”正让位于”此刻就要”的即时满足需求。

- 商务部研究院预测到2030年中国即时零售市场规模将超过2万亿元,可比肩头部电商平台的年交易额。 即时零售已从生鲜外卖拓展至数码家电、美妆、服饰等全品类,淘宝闪购上线不到一个月非茶饮订单占比高达75%。

- 传统大促超级头部主播表现下滑,李佳琦预售首日美妆GMV降至25-35亿元(2023年为49.77亿元),消费者不再蹲直播间抢货。 即时零售通过”现货+半小时达”解决了预售等待和复杂规则的痛点。

- 即时零售正将线上旗舰店、外卖闪购、线下门店融合为”大零售”消费场景。 服饰品牌在淘宝小时达平均客单价超400元,VERO MODA等品牌闪购订单增长超200%,突破了时效性品类限制。

比618大促更热闹的,是“红黄蓝”谐音梗代言人大战。

美团率先携手黄龄魔改《夜上海》,沪语神曲《外卖黄的更灵》洗脑上线,“美团闪购”的高调入局点燃了这一大促战场。紧接着,饿了么在48小时内火速签下蓝盈莹(Blue Win Win),用“蓝的一定赢”继续将这场对决推向高潮;随后,京东也听劝宣布惠英红成为其代言人,#京东真的找了惠英红 立刻冲上热搜,“红的会赢”加重了即时零售战场的火药味。

今年大促变天了——「囤货心智」让位于「此刻就要」。

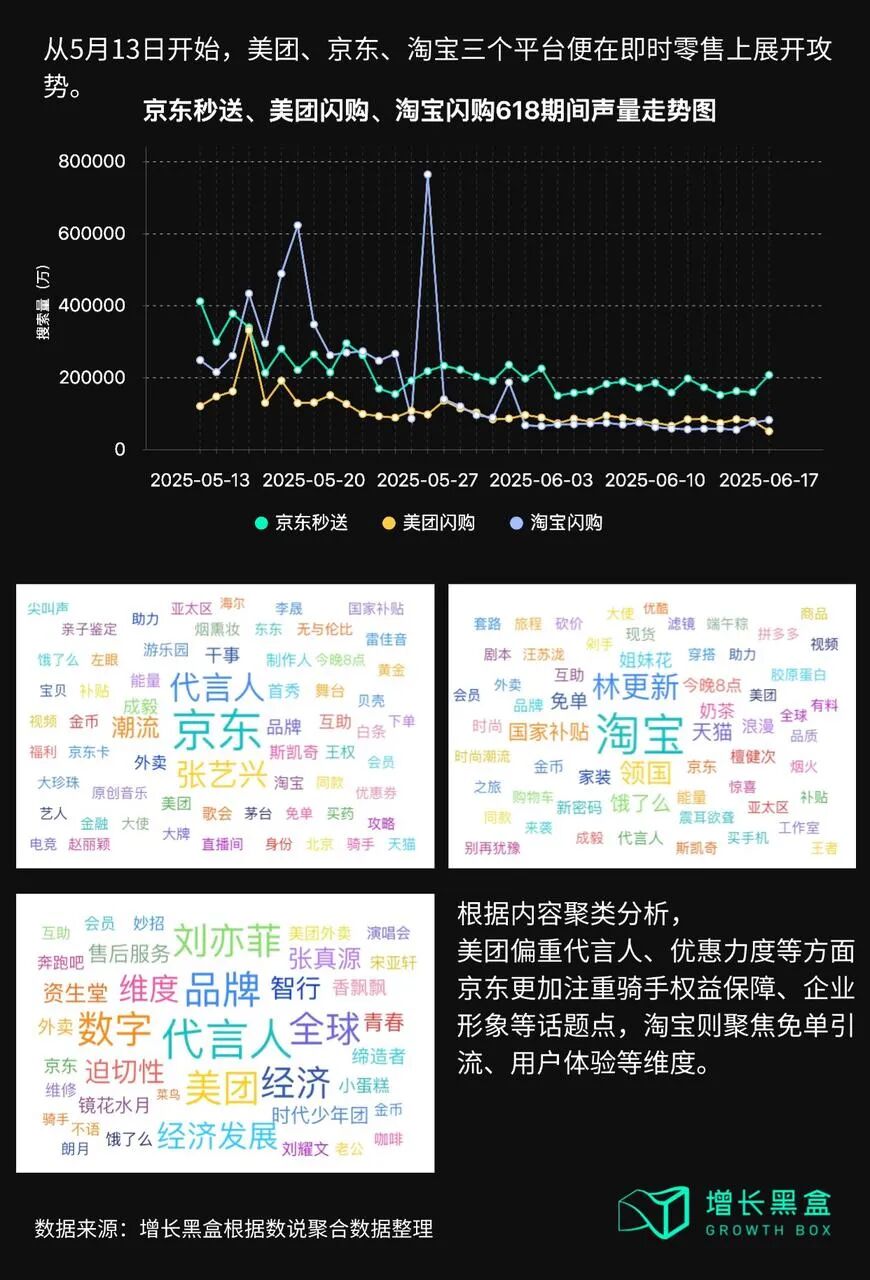

根据增长黑盒数据监测,从5月13日开始,美团、京东、淘宝三个平台便在即时零售上展开攻势。通过内容聚类分析,美团偏重代言人、优惠力度等方面,京东更加注重骑手权益保障、企业形象等话题点,淘宝则聚焦免单引流、用户体验等维度。

过去几年,满屏的“史低价”、“击穿底价”,换来的是疲惫的比价、复杂的规则,甚至消费者的“心理性创伤”…正如美团CEO王兴在财报电话会中表示:“低质低价的‘内卷式’竞争长期来看不可持续。”

当“无限内卷”的价格战走到尽头,我们不禁要问:除了更便宜,大促还能给我们什么新期待?

答案,或许就藏在“红黄蓝”里——即时零售正以雷霆之势,撕开传统大促的包装。这一次,巨头们拼的不再只是“省多少”,而是“快到多离谱”、“体验多顺滑”。而这场静水深流的变革,如何重塑你我熟悉的618?

我们将在本次618特别研究报告中,为你揭开三大核心谜题:

1

即时零售重构618

从 “价格内卷” 到 “效率革命”

电商成熟多年后,消费者有了新的省钱攻略——想买的东西放购物车待一晚上,如果第二天还想要再下单。冲动性消费减少就罢了,预售机制和等待物流等因素还进一步消磨了消费者耐心。

与此同时,叮咚买菜CEO梁昌霖曾说道:没人能拒绝30分钟的确定性。

因此,即时零售的崛起,本质上是消费者需求演变的结果。既顺应了“我想要我得到”的情绪命题,也满足了其确定性消费需求。

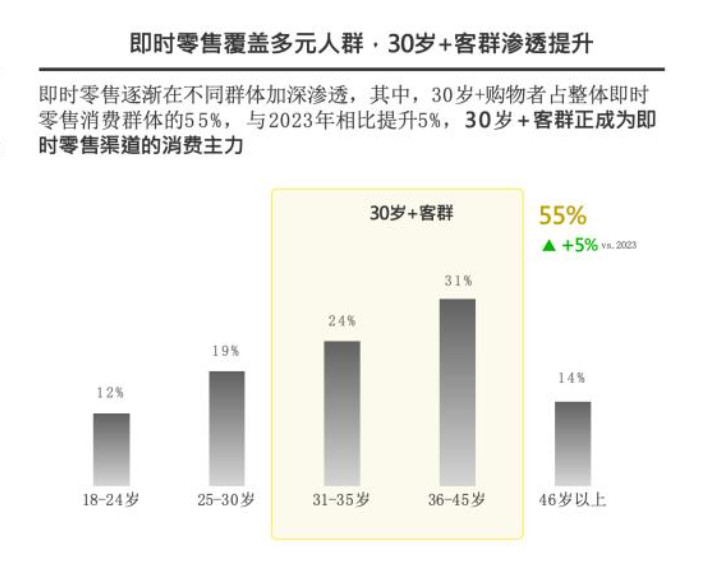

1.1 即时满足改写618消费决策链

即时零售的高调“参战”,标志着传统618的“预售-等待-比价”模式正在改写,从“低价诱惑”转向“即时可得”。

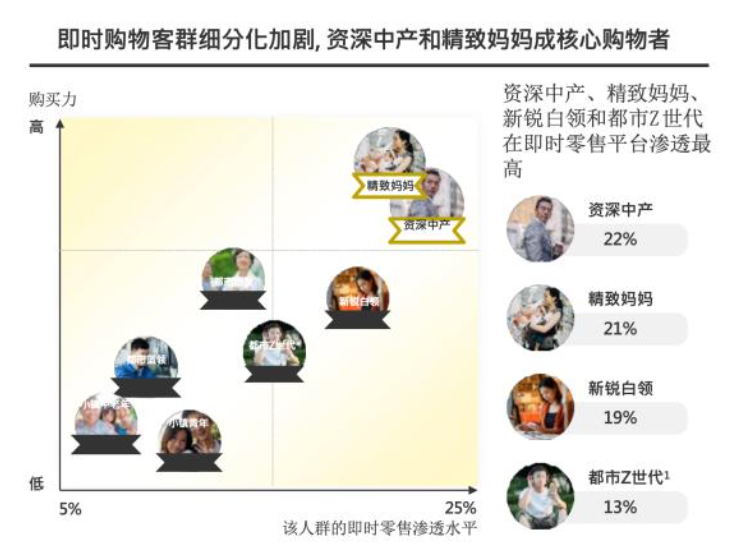

我们从用户端的数据中能明显看出这种变化:

年轻人是即时零售消费的主力军。

图片来源:凯度《2024 Kantar O2O即时零售白皮书》

下沉市场成为即时零售增长的重要驱动力。

图片来源:凯度《2024 Kantar O2O即时零售白皮书》

基于全年龄段、全消费水平客群消费习惯与用户需求的进一步深化,即时零售都在日常消费中占据越来越多的场景和越来越大的比重,让本次大促在传统模式之外找到了新的增量空间。

1.2 供应链与履约效率成新战场

不变的是零售,变的是效率。

在这场平台从“补贴大战”转向“分钟级履约”比拼中,京东秒送、淘宝闪购、美团闪购三大阵营均以 “小时达”“分钟达” 为核心卖点,推动618从“促销节”进化为“零售效率试验场”。

传统电商大促的痛点有二:一是消费者需要经历漫长的预售、物流配送、退换货等全周期过程,在时间成本上犹豫不决;二是复杂的满减规则和囤货机制导致用户心理决策负担加重,而在大促环境下即时零售所提供的“现货”+“半小时达”能够直接解决以上两个问题。

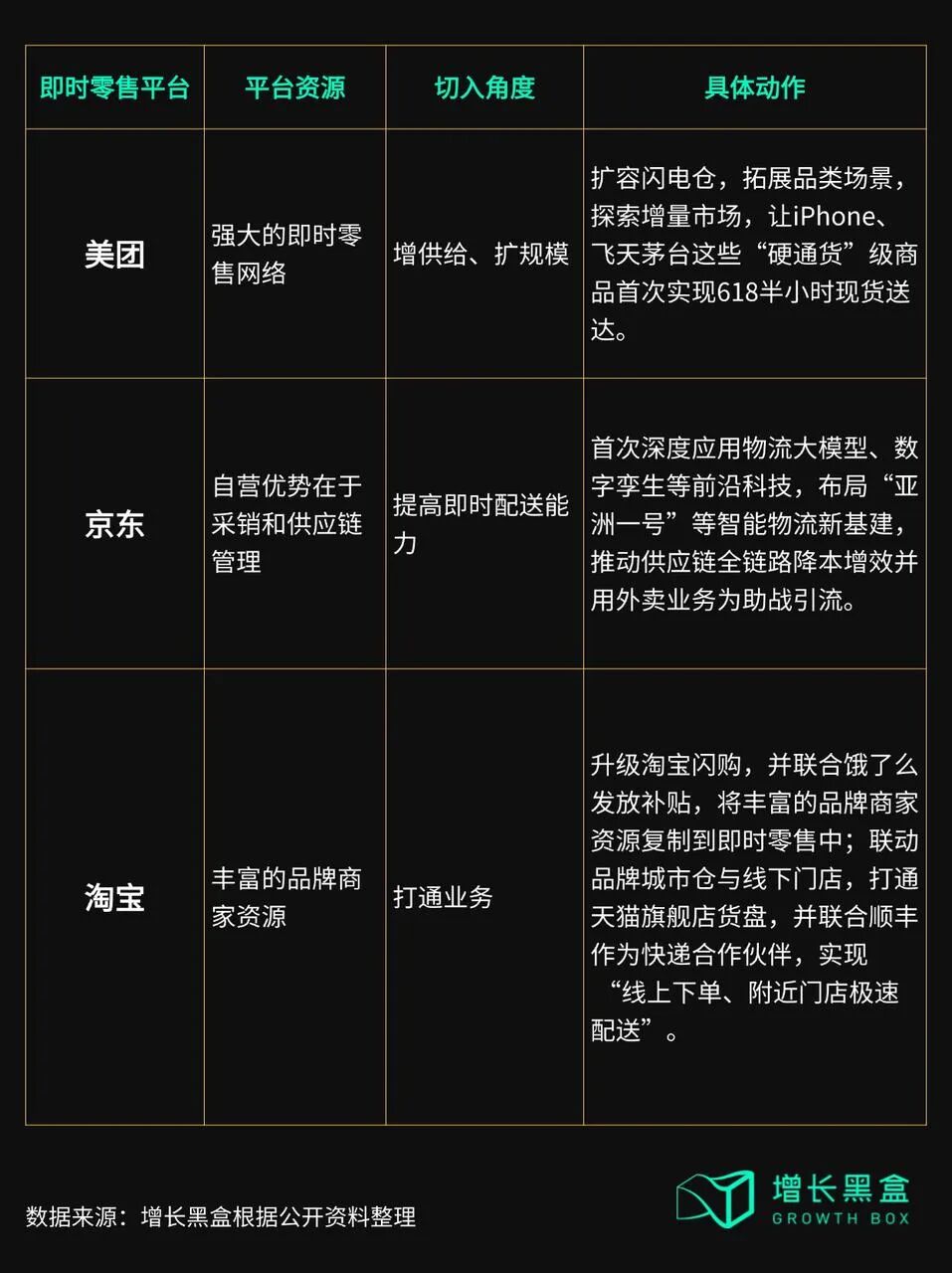

然而,由于各个平台自身资源的不同,其各自切入即时零售的角度和方式也不同。

从前端到后端,无论是订单处理效率、仓储分拣效率、配送时效等都在全面升级,这也改变了传统大促的生意逻辑:从过去的“压货分销”转向今后的“区域敏捷供应”,成为这一新周期下的课题。

1.3 近场零售重塑618消费场景

量变带动质变。

当高度发达的制造业和过度内卷的商业环境推动产品同质化,在高强度“内卷式竞争”过后,如今的供需关系已经倾向于“供大于求”。其实从前几年,消费行业就在讲,营销形态从“人找货”转为“货找人”了。

今年大促,李佳琦等超级头部主播的表现并不亮眼。据青眼情报统计,截至5月14日凌晨1:30,李佳琦直播间预售首日美妆GMV达到25-35亿元,而2024年、2023年的数据分别为26.75亿元、49.77亿元。同时,首日直播间共上架385个美妆商品,覆盖145个美妆品牌,对比去年371个商品、141个品牌来看,客单价有所下降。

由于价格绝对优势不在,消费者对大促的热情大幅减少,也不再像以往一样蹲在直播间抢货。相反,很多人都没有意识到今年大促的开始,甚至社交平台声量都很低。

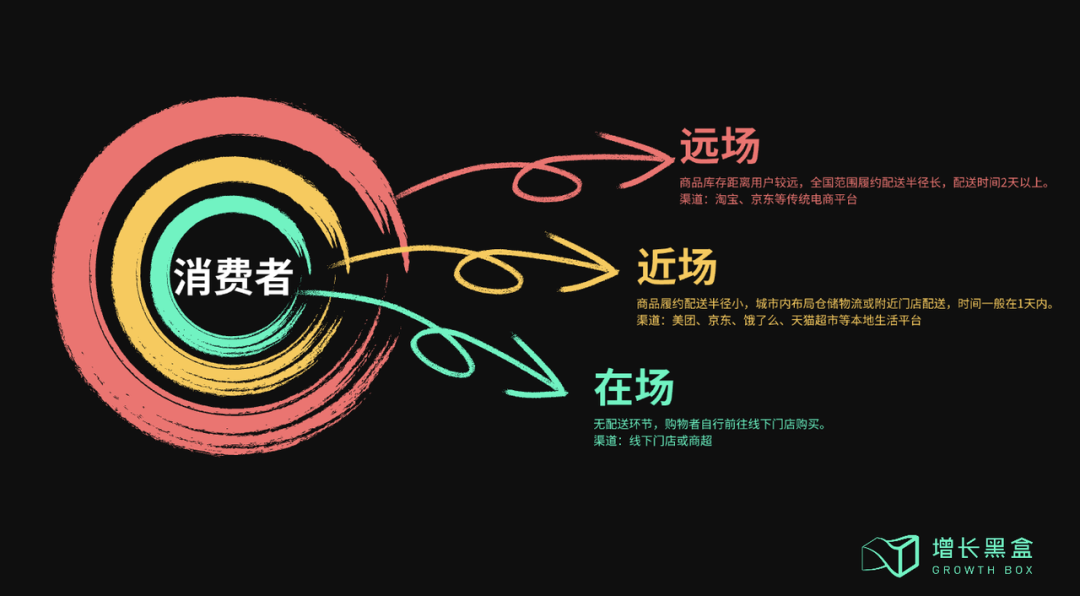

不过,即时零售并非完全取代传统电商,而是与之形成互补。对于大促来说,消费者通过 “外卖式购物” 在生活场景中被即时激发需求,这一节点将模糊掉此前相对割裂的线上与线下场域,而是将线上旗舰店、外卖闪购、线下门店这三个场域融合成为一个“大零售”消费场景。

此外,对于品牌商家而言,在传统的门店经营和线上运营之外,全新的即时零售渠道将重塑其生意思路和流量分配。

正如阿里在2025财年第四季度及全年财报业绩会中透露,淘宝闪购作为阿里在即时零售的布局,未来将深化远场与近场电商的融合,通过与品牌城市仓、线下门店联动,打通天猫官方旗舰店与“闪购”的货盘及价格体系,为全渠道零售提供底层支撑。

2

618反哺即时零售

从 “场景试验” 到 “生态升级”

商务部研究院预测,到2030年,我国即时零售市场规模将超过2万亿元,可以比肩一家头部电商平台的年交易额。[4]

从2015年起,电商平台陆续推出跨区域商品供给网络、本地生活服务品牌及次日达业务模式等创新零售业态。

到如今,即时零售将618从“促销节”进化为“全周期零售效率试验场”,这场由时效发起的奇袭,把中国零售推入“按分秒计算用户体验”的硬核时代。

2.1 借618推进即时零售的市场教育

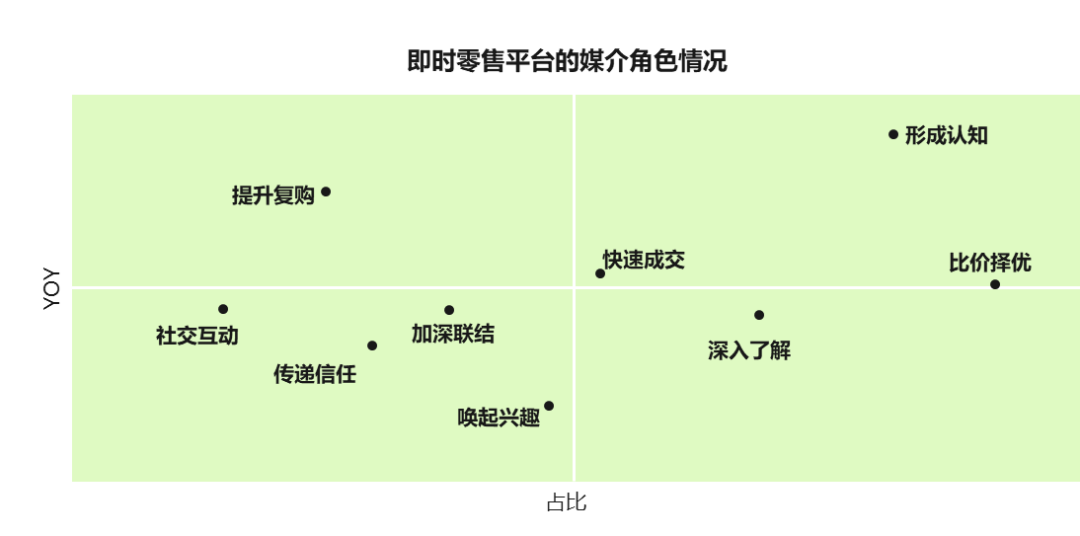

从消费者心智角度来看,即时零售平台的媒介角色至关重要。

群邑智库山海今调研数据显示,即时零售优先成为用户比价择优的平台,且有助于提升品牌在消费者心智中的份额,并在高频的日常消费中为消费者提供深入了解商品和品牌的机会。[5]

同时,便捷性和体验感的双重优势,让消费者更愿意通过这一渠道快速成交,而在提升复购、加深联结、社交互动、传递信任、唤起兴趣等过程中,即时零售平台扮演的角色也越来越重要。

数据来源:WPP群邑山海今

2.2 依托618扩充即时零售的业态

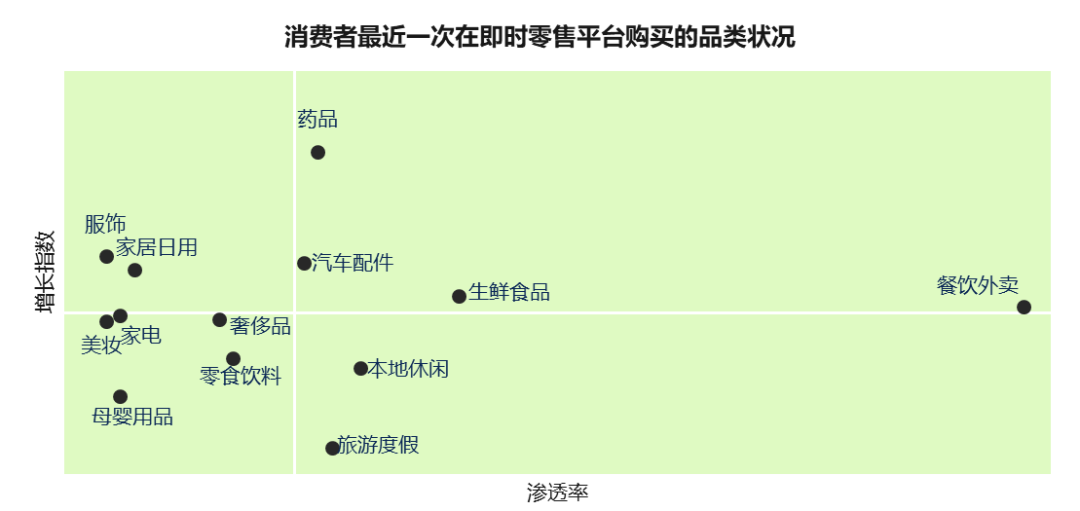

群邑智库山海今对消费者使用即时零售购买品类的调研发现,即时零售的蓬勃发展与消费者生活场景的深刻变化密不可分。[5]

除了传统的餐饮外卖、生鲜食品、医疗健康、鲜花等领域,即时零售在众多新兴场景中的渗透率正不断攀升,快速覆盖到数码家电、母婴用品、美妆、宠物、鞋服等各项非餐业务,真正开启了全品类外卖业务的零售新格局。

数据来源:WPP群邑山海今

根据美团闪购发布的618首周期消费数据洞察,5月28日至6月1日,华为、小米、迪卡侬、小天才、乐高、物美超市、歪马送酒等酒类、3C家电、运动用品、美妆护肤、母婴奶粉、儿童玩具、商超等类目的超过800个品牌商、零售商成交额翻倍增长。

淘宝闪购5月2日上线后不到一个月,非茶饮订单占比就高达75%。淘宝继续推出“奶茶免单”活动,以1亿杯奶茶免单培养用户习惯,将淘宝10亿用户引入即时零售场景。

更有意思的是,连服饰这种看起来不太需要时效性的品类也通过闪购拿到了成绩。618期间,服饰品牌在淘宝小时达的平均客单价超过400元。

像VERO MODA、ONLY、JACK & JONES这些服装品牌在淘宝闪购订单量相比日常增长均超200%,创历史新高。

总体来看,外卖已经彻底突破了食品、饮料、药品这些常规品类,越来越多的日常消费都从“计划性”转向了“即时性”。

3

写在最后

即时零售与618的碰撞,本质是消费需求与供给效率的双向适应:消费者的“此刻就要”倒逼平台重建履约网络,而分钟级配送能力又进一步释放了即时消费场景。

未来的零售战场,胜负将取决于企业能否在用户“此刻想要”的瞬间,提供最快、最准的响应。这场分钟级的战争没有退路,而它的终局,将重新定义中国零售的效率边界与体验上限。

但在狂欢背后,平台和商家都需要理解,即时零售是场景革命,而非全能颠覆”,它可以高效覆盖标准化、高频次需求,但在SKU复杂、感性决策主导的领域仍需找到成熟的转化路径。

参考资料

[1] 埃森哲《聚焦中国95后消费群体》

[2] 凯度《2024 Kantar O2O即时零售白皮书》

[3] 美团闪购数据

[4] 商务部研究院《即时零售行业发展报告(2024)》

[5] 群邑智库山海今

常见问题解答

即时零售和传统电商大促的核心区别是什么?

传统电商大促以”预售-等待-比价”为核心模式,消费者需经历漫长的物流配送和复杂的满减规则。即时零售则以”现货+半小时达”为核心卖点,将消费决策从”计划性囤货”转变为”即时满足”。2025年618期间,美团闪购、京东秒送、淘宝闪购均以分钟级履约为竞争焦点,标志着大促从”价格战”进入”效率战”时代。

即时零售目前覆盖了哪些品类?只有外卖和生鲜吗?

即时零售已经远超外卖和生鲜范畴。据群邑智库数据,即时零售已覆盖数码家电、母婴用品、美妆、宠物、鞋服等全品类。618期间,淘宝闪购非茶饮订单占比高达75%,服饰品牌小时达平均客单价超400元,VERO MODA等品牌闪购订单增长超200%。

即时零售市场的未来规模有多大?

根据商务部研究院预测,到2030年中国即时零售市场规模将超过2万亿元,可比肩一家头部电商平台的年交易额。即时零售正从”场景补充”升级为”零售基础设施”,将线上旗舰店、外卖闪购、线下门店融合为统一的”大零售”消费场景。

– 推荐阅读 –

百丽三十而立:“鞋王”DTC之路的阵痛与重生2023-02-0712000字解读安踏:DTC中国化的“热血战纪”2022-04-06万字破解lululemon五大谜题,颠覆你对品牌破圈的认知2024-02-22我们花一个月研究了视频号里的「排头兵」:服饰商家如何抓住带货的新机会?2023-11-03我们花一个月调研了小红书种草的新机会和增长策略2023-05-12我们花一个月时间研究了视频号:用数据打破你的四个偏见2023-08-2212000字解读瑞幸咖啡:“异军突起”与“绝处逢生”的奥秘2022-11-03很不幸,韩束的成功你根本无法复制。2024-05-29

-更多精彩内容 –

「报告合集」美妆个护|内容数字资产管理|数据驱动增长|会员营销|私域增长|元宇宙营销|品牌出圈|内容增长战略|AIGC

「深度案例」极氪|百丽|瑞幸|元气森林|蕉下|安踏|理想汽车|星巴克|林清轩|戴森|安踏|欧莱雅|lululemon|白小T|飞鹤|Ubras|孩子王|花西子|BabyCare|完美日记|JUUL|OYO酒店|享物说|伊利|GUCCI|布鲁可

「增长研究」视频号营销|快手自播|抖音自播|新锐品牌长期主义|天猫DTC|品牌结构性增长|心智营销|私域战略价值|增长利器|美妆品牌私域