核心结论

- 麦当劳中国被收购后实现门店翻倍、估值2.5倍增长。 中信凯雷2017年以20.8亿美元收购80%股权后,门店从2400家增至6298家,估值从26亿美元升至64亿美元,凯雷退出时获得6.7倍回报。

- 决策权下放是本土化改造的核心。 收购后新品审批从6个月缩短至1个月,90%原材料实现本土化采购,鸡肉产品销售占比从30%提升到50%,数字营销预算占比从不到30%提升至60%。

- 麦当劳私域GMV占比达67%,每单多赚10-15个百分点利润。 通过App/小程序/社群体系建立近3亿会员,App渗透率超65%,相比外卖平台18-23%的抽佣,私域获客成本仅5-8%。

- 星巴克面临的局面远比8年前的麦当劳严峻。 瑞幸门店已达27000+家(星巴克3倍),市场份额从42%跌至14%,缺乏黄金窗口期,”第三空间”模式面临高房租低翻台率挑战。

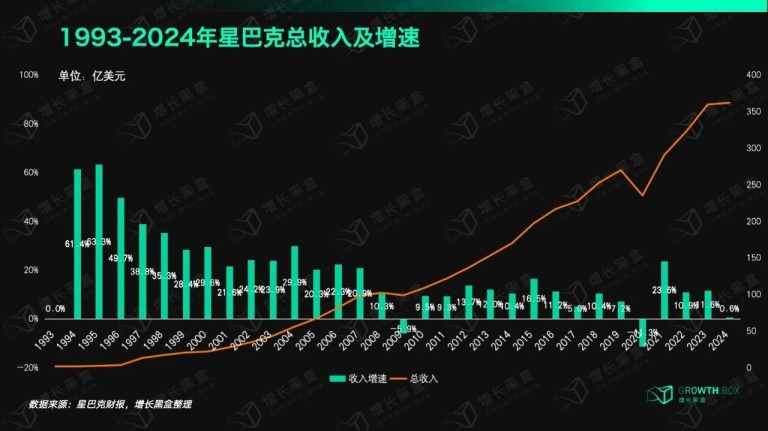

上周,几乎整个消费圈都在热议“星巴克将中国业务60%的股权出售给博裕资本”的新闻。

这笔交易背后,是星巴克中国正深陷困局:

除了入华早期下放代理权,这次是星巴克进入中国26年来,首次放弃对中国业务的主导权。那么,星巴克究竟是被逼无奈,还是主动求变?

我们也许可以回溯8年前,从麦当劳身上找找答案。

2017年,麦当劳全球以20.8亿美元的价格,将约80%的麦当劳中国业务卖给了中信和凯雷。彼时,麦当劳在中国内地的门店规模只有2400多家,面临着本土竞争压力和增长停滞困境。在很多媒体报道中,这笔交易被看作是麦当劳在中国市场“认输”。

但6年后的2023年,凯雷却以18亿美元的价格完成退出,收获6.7倍回报。而“被卖”的麦当劳中国,不仅门店规模在2023年底翻倍至6298家,估值也从2017年的26亿美元(以20.8亿美元对应80%股权推算)升至64亿美元,中国一跃成为麦当劳第二大市场。回头来看,这次收购对麦当劳来说是一次漂亮的转身。

站在星巴克中国被收购的当下,我们试图去分析:

1、中信、凯雷收购后,麦当劳中国究竟做对了什么?

2、外资品牌本土化有哪些雷区,又有哪些规律?

3、麦当劳的成功会在星巴克重演吗?有哪些地方值得星巴克借鉴?

PART1麦当劳在中国的“本土化改造”

2017年,凯雷和中信接手麦当劳的时候,麦当劳已陷入了多年停滞——

入华26年,麦当劳仅开了2400家门店,而本土品牌华莱士2013年就开了4800家店,2018年更是突破万店;与此同时,中国区业绩开始下滑,2013年包括中国在内的高增长市场营利下滑5.5%,此后持续低迷。

问题的关键不在产品,不在价格,而在“决策权”。一个被广泛报道的细节是,收购案之前,麦当劳总部要求全球统一菜单,但中国人早餐习惯喝粥,再配上油条,而不是冰冷的牛奶配麦片。中国区团队对这点很了解,但要推出这个产品,就要向芝加哥总部申请,当时一个产品的审批周期要6个月,等批下来,市场机会早错过了。更糟糕的是,这个申请大概率还会因为“全球没有先例”被总部驳回。

类似的情况在新品、渠道、供应商选择等决策上都有出现。中国团队想推出辣味汉堡,但总部认为全球没有“麻辣”这个标准口味;中国团队想上线外卖,但总部担心外卖影响堂食体验和品牌调性;本土供应商想和麦当劳合作,但总部坚持只能从全球供应商名单中选。

这样的割裂导致麦当劳错失了许多时机,刚入华时的辉煌消退,改变变得势在必行。

也是这个时候,中信和凯雷收购了麦当劳中国。麦当劳中国的股权结构变为:中信持股52%,凯雷持股28%,麦当劳保留20%。伴随大股东位置出让的,是麦当劳中国的管理权限——运营权由本土团队掌握,品牌和服务标准保留在麦当劳总部,比如巨无霸的配方、金拱门的标志、食品安全的底线。

具体来看,新股东给麦当劳带来的变化,主要体现在组织、产品、渠道、市场这四个层面。

1.1 组织重构:从”听命”到”拍板”

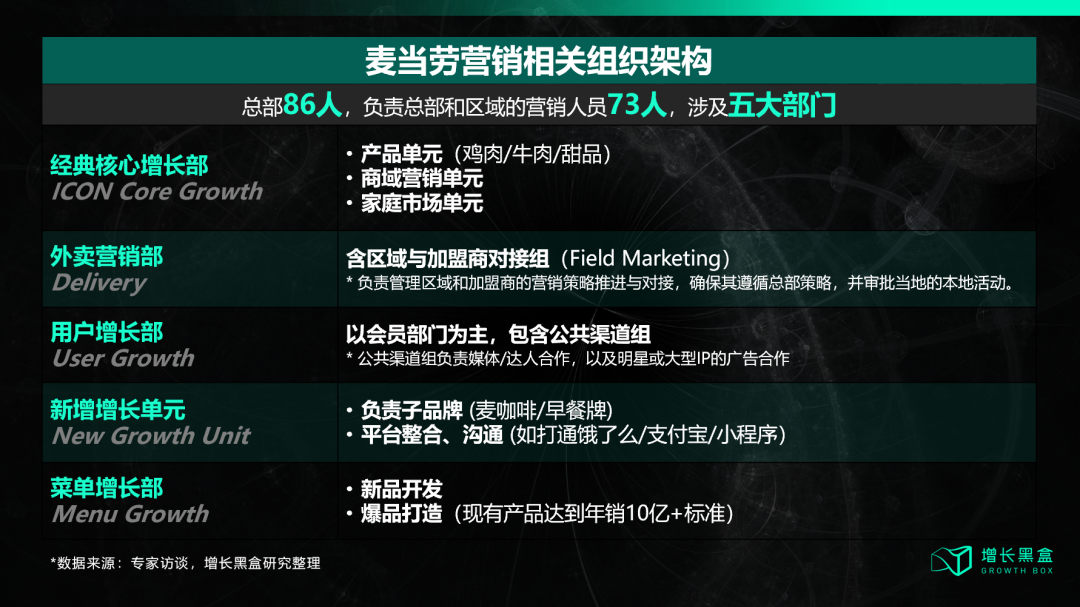

目前麦当劳中国总部的营销团队共86人,这在快餐行业不算大,但团队分工却极其精细,分为五个核心部门:

这个新架构背后,是此次收购的核心逻辑:决策权的彻底下放。对麦当劳中国来说,这次收购带来的最大改变不是新开了多少家店,而是中国团队终于可以“Say No”了。

在产品层面,从过去审批半年才能推出新品,到现在一个月就能上新,这不是简单的效率提升了50%,而是从0到1的质变。

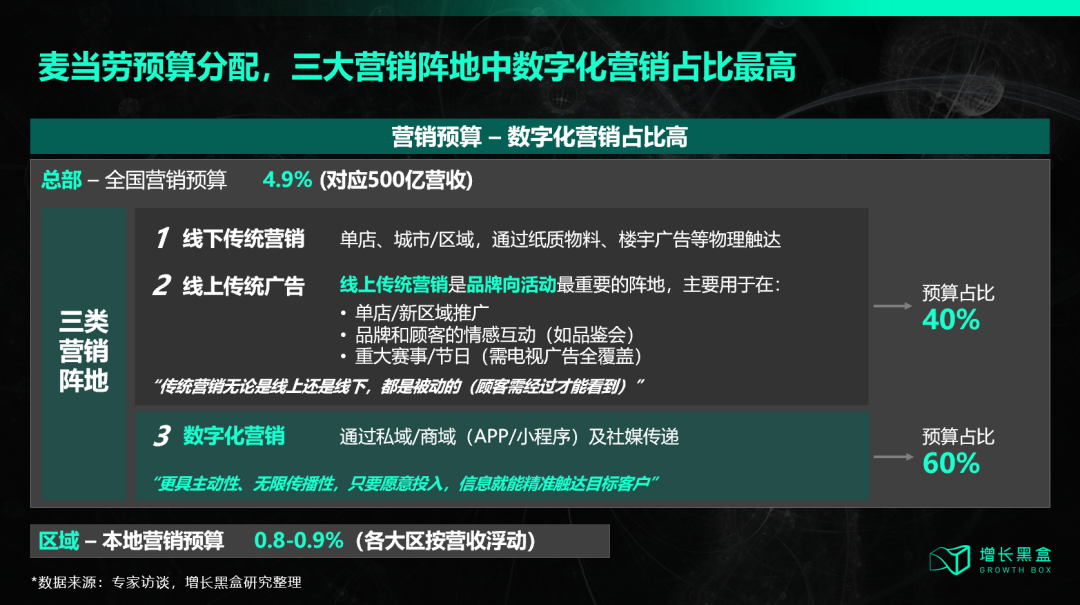

在营销层面,营销预算的分配也发生了革命性变化。目前麦当劳的所有营销预算中,数字营销占比高达60%,要知道,2017年这个比例还不到30%。

短短几年时间,麦当劳中国的营销预算就从线下(电视广告、户外广告牌)全面转向线上(社交媒体、信息流广告、KOL合作)。

为什么麦当劳这么激进?除了精准营销、更高ROI,更重要的是,被当作第一KPI的会员池已经量变引发质变,手握近3亿会员及其消费数据,麦当劳可以做到“千人千面”的精准推送和高效转化。

1.2 产品革命:从“美国胃”到“中国胃”

产品本土化,是麦当劳改造最直观的体现。但如果你只是理解为,麦当劳推出了几款“中国口味”汉堡的话,这个想法就太简单了,产品背后,是一场供应链革命。

收购前,麦当劳中国的鸡肉供应商只有5家,都是泰森、嘉吉这样的全球性巨头。圈定全球性巨头的好处是,能保证产品质量和产能稳定输出,但却存在一个问题:不够灵活。

全球性巨头的生产线大多标准化、大批量,很难兼顾单一国家的小众需求,而如果要开发新品,研发周期至少要6个月以上,订单量也必须要达到一定规模。

于是收购后,麦当劳开始挖掘本土和区域供应商,它们的规模不一定大,但一定要灵活,新口味一个月出样品,还能支撑小批量生产,便于麦当劳在门店测试新品的爆品潜质,快速迭代菜单。等中信、凯雷退出时,麦当劳中国90%的原材料已经实现本土化采购。

在本土供应商的加持下,麦当劳的产品快速推新和迭代,不仅推出了早餐粥、油条等新品类,还研发出了麻辣、香辣、川辣、椒盐、桂林酸笋等多种新口味,所有新品从研发到上线都只要一个月,快速缩短了麦当劳的上新时间。

这也带来了产品结构的巨大变化:鸡肉产品的销售占比从30%提升到50%。因为中国消费者对鸡肉的接受度比牛肉更高,而且鸡肉的口味变化更丰富,可以做成香辣、麻辣、照烧、咖喱等各种口味。

麦当劳为鸡肉产品开辟专区,图片来源:增长黑盒截自麦当劳官方微信小程序

麦当劳1+1套餐就是决策权下放后,团队灵活响应市场的典型案例。2017年,麦当劳推出1+1套餐的初衷是,填补下午2-5点的低峰时段客流,产品组合是“小吃+薯条”,价格15-20元,定位是下午茶。

但上线一个月后,团队意外发现,用户并没有在下午茶时段购买1+1套餐,而是把它当作午饭或午饭的性价比选项。于是团队立刻把1+1套餐改为全时段套餐,还增加了产品的种类,主食和饮料都可以自选,将汉堡、鸡肉卷、鸡翅等主食纳入进来,更适应正餐消费需求。从数据分析到产品上线,这整个过程只用了两周。

此后的故事,我们都知道了,这个套餐成为了年销售额破10亿元的大爆品,并且一直沿用至今。

图片来源:增长黑盒截自麦当劳官方微信小程序

1.3 渠道创新:从“堂食为王”到“外卖第一”

2019年时任中信资本董事长兼CEO的张懿宸在一次会议上透露了一个数据:收购后,2017年麦当劳中国的外卖业务增长了75%,2018年增长了40%,外卖已经成为麦当劳中国最大的收入驱动力。这背后是一场深刻的渠道革命。

麦当劳与中信、凯雷制定的“Vision 2022”计划曾明确提出:到2022年75%的门店要上线外卖服务。后来不仅这个目标被超额完成,麦当劳中国还在此基础上建立了一套完整的数字化运营体系。

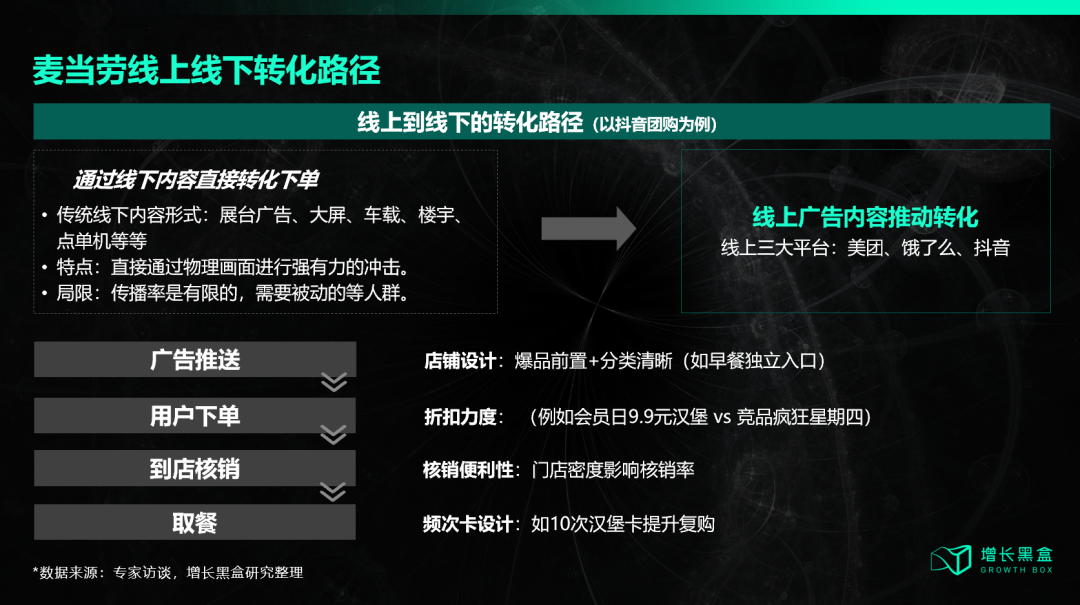

我们调研发现,这套体系有三个核心触点:

麦当劳拥有近3亿会员,虽然相比竞争对手肯德基的超5亿会员仍有差距,但增长速度很快,不断扩充私域流量池。根据专家访谈,目前麦当劳App的渗透率(指通过App或小程序下单的订单占所有订单的比例)达到65%以上。如此高的占比是源于,很多优惠产品只有会员才能享受,比如9.9元的麦辣鸡翅、1+1套餐的优惠券。

麦当劳中国要求每家门店建立至少5000人的企业微信社群,并围绕社群持续运营——每天定时推送优惠券,早上8点、晚上6点各推送一波,分别对应早餐和晚餐的消费高峰;周五发口令红包,抢免费甜品;定期举办早餐打卡挑战、创意汉堡大赛等社群活动。通过社群互动,门店与周边3-5公里的顾客形成高粘性互动。

在美团、饿了么等外卖平台的基本盘之外,麦当劳中国还引入了抖音团购券作为重要“引流工具”。用户在抖音购买团购券之后,麦当劳会引导用户到App下单,并为其减免配送费。对用户来说,既享受了团购券的优惠,还免去了平台配送费;对麦当劳来说,也能将用户留存为App会员。

在三个触点的共同支撑下,麦当劳中国的私域GMV占比已经达到67%。这意味着麦当劳中国三分之二的交易来自于自有渠道(APP/小程序/社群),不用高度依赖外卖平台的流量。

而传导至成本端,对比外卖平台普遍高达18%-23%的抽佣比例,麦当劳的私域转化,只需要花费5%-8%的数字营销获客成本,每单能多赚10-15个百分点的利润。

1.4 下沉扩张:从一二线城市到“全域覆盖”

2017年收购时,麦当劳中国有超2400家门店,主要集中在一二线城市。在此基础上,“Vision 2022”计划提出5年内新增1500家门店,尤其是三四线城市。

这个目标也被超额完成,麦当劳中国的开店速度由2017年的250家/年加速到2022年的500家/年,到2023年底凯雷退出时,麦当劳的门店规模已经翻倍至6298家。

这里就不得不介绍一下收购方——中信资本。中信集团在全国拥有大量商业地产项目,从一线城市购物中心到三线城市商业综合体,这些丰富的地产资源,让麦当劳能够以相对优惠的价格拿到优质点位,从而快速扩张。

更重要的是,中信对三四线城市的商业环境更熟悉,能更高效、精准地锁定消费力更强、增长潜力更大的地区、商圈乃至具体商场。这些信息差的弥补,能很好地助力麦当劳的拓店计划。

麦当劳没有因为拓店计划放弃控制,凯雷退出时,麦当劳中国仍有90%的门店坚持直营,只有10%是经过严格筛选的加盟店。

最后,这笔收购案以双方共赢的结果告一段落,中信、凯雷拿走了高额回报,麦当劳也实现了业绩提振,重回增长。这笔收购案对行业的价值或许更大,它验证了外资品牌的本土化改造是可行的,甚至是可复制的。

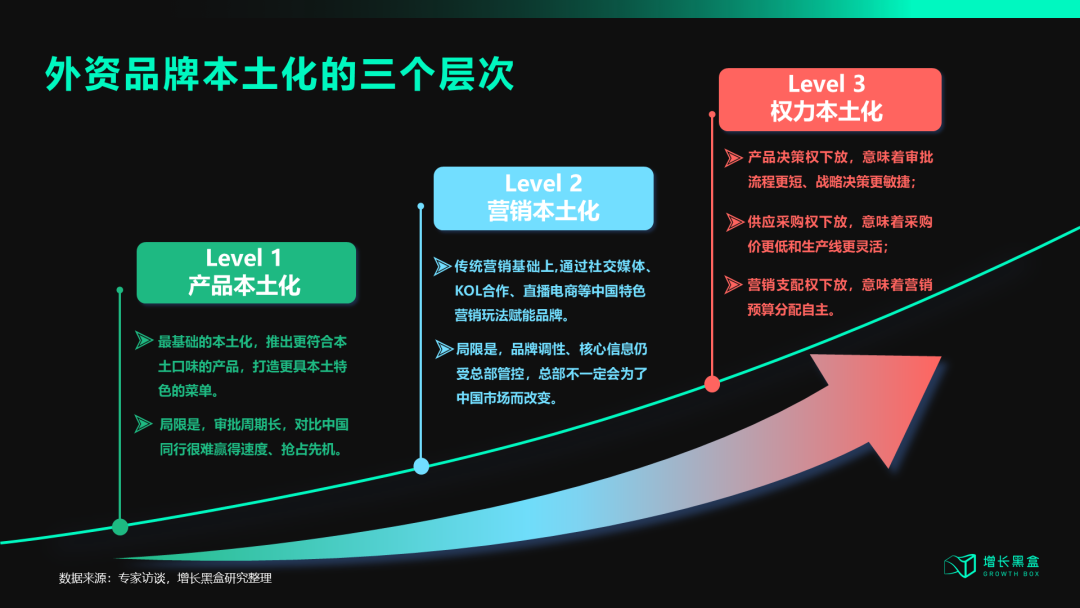

我们提炼出了外资品牌本土化的三个层次:

PART2 星巴克的考验,与麦当劳有什么相似与不同?

星巴克与麦当劳的故事,有相似之处,也有本质差异。先来看看相似点:

但历史不会重演,星巴克与麦当劳存在许多本质差异,这也给星巴克的故事演变带来了一些不确定性。

麦当劳是快餐,核心是效率和性价比。因此当麦当劳推出15-20元的“1+1套餐”、9.9的麦辣鸡翅时,能有效吸引到价格敏感用户。即拿即走、快速吃完的用餐习惯,使得麦当劳还可以将翻台率做到很高。

但星巴克是“咖啡+第三空间”,核心是体验和氛围。“第三空间”需要舒适的座椅、安静的环境、长时间的停留,这些都意味着高房租、低翻台率,因此门店很难将一杯星巴克咖啡的价格降到15元,因为成本在那里,品牌做不到。这也导致星巴克的价格竞争力远低于同行。

麦当劳在2016年底”卖身”中信、凯雷时,本土快餐品牌虽然发展迅速,但还没形成明显优势,例如华莱士虽然门店规模大,但品牌力却不够强,不能对麦当劳形成致命打击。麦当劳还有宝贵的3-5年本土化调整窗口期。

但星巴克面临的战局明显恶劣许多。瑞幸咖啡的门店已经开到27000多家,是星巴克的3倍不止,库迪咖啡也有了14000多家店,且保持高速扩张。Manner、M Stand等精品咖啡蚕食高端市场,品牌认同度也与日增长。星巴克已经没有黄金窗口期,它正面临着本土品牌的“围剿”。

麦当劳中国被收购时,中国团队已经搭建了App和会员体系,外卖业务也已经试水开路,数字化转型的“地基”已经备好,华莱士等本土对手的数字化程度甚至远低于麦当劳。

而星巴克目前虽然已有App、小程序等阵地,但私域运营、社群管理、外卖渗透率等方面,明显滞后于本土品牌。反观线上起家的瑞幸咖啡,其会员体系、外卖体验、私域运营,都比星巴克更要成熟。

站在这样的背景下,再思考星巴克中国能否复制麦当劳中国的成功,我们认为3个问题十分关键:

1. 星巴克中国能否放弃“全球标准”?

参照麦当劳来看,在巨无霸等经典核心产品上,麦当劳中国延续了全球标准,但面向中国消费者开发的创新产品,其标准则完全本土化。星巴克的咖啡豆采购、烘焙流程、店面设计都有严格的全球标准,博裕资本能否说服西雅图总部“让步”部分非原则性标准,为中国团队的创新试错留出空间,这一点很重要。

2. 星巴克中国能否接受“加盟模式”?

麦当劳虽然90%的门店都是直营,但仍开放了10%加盟,这是快速覆盖下沉市场的利器。但星巴克坚持100%直营已经26年,未来要追赶本土品牌,实现收购时提出的2万店目标,是否可以开放加盟、轻资产扩张?而且开放加盟后能否保证“第三空间”的体验?加盟商会否为了增加营收、降低成本,而把椅子摆满门店,缩减装修标准呢?

3. 星巴克中国能否重新定义“中国式第三空间”?

传统的“第三空间”通常要求大面积、有舒适座椅、适宜长停留,它们的反面就是高房租、低翻台率。瑞幸咖啡已经验证了“小店+外卖”模式的可行性,但星巴克能否接受这种新模式?又或者能否推出兼顾第三空间和更低成本的“中国式第三空间”,给日趋激烈的“价格战”流出降价空间,这是博裕和星巴克未来几年必须解决的。

PART3 要学麦当劳,星巴克要做到“守正创新”

麦当劳、肯德基、必胜客、星巴克、哈根达斯……越来越多外资品牌选择出让经营权背后,是更深层次的市场趋势。

一方面,消费者代际更替带来消费偏好变化。在崇尚“洋品牌”的时代,麦当劳、肯德基、星巴克是70后、80后心中高端品牌的象征,能去麦当劳、必胜客吃饭,是一件值得分享的事。但国潮崛起的当下,90后、00后更看重性价比和体验,国货品牌的市场份额也从2015年的30%上升到2024年的超50%。

另一方面,本土品牌实力大增,与国际品牌已能同台竞技。除了产品上不相上下,本土品牌甚至在供应链、数字化、私域运营等方面领先全球,这带来了更低的采购成本,更灵活的新品研发链路,更强的粉丝粘性。更重要的是,本土品牌多是创业公司起步,扁平快的决策链路和高度竞争的长期训练,使得本土咖啡品牌在推新节奏和决策效率上都远超跨国集团。这从瑞幸咖啡生椰拿铁爆火后,中国同行短短数周后就上线了类似同款,就可见一斑。

站在这样的背景下,星巴克要复制麦当劳的成功更是难上加难。但我们认为依然有几点经验,值得星巴克深刻思考:

首先要把握好坚持与放手全球标准的尺度。核心产品、品牌基因、品牌文化不可丢、不能变,这是品牌的灵魂;食品安全、质量标准的底线不能碰,这是品牌的原则;品牌视觉、VI系统不能乱,这是品牌的形象和门面。

其次是要把握好下放权力的程度和时机。针对创新产品,可以给本土团队留足试错空间,成功了皆大欢喜,失败了也成本可控。针对营销节奏和营销预算,本土团队更懂消费者,可以让本土团队不断探索,摸索出最适合中国的营销打法——促销时机、营销节点、新品节奏等足够信赖本土团队的判断。

最后是兼顾好一致性与灵活性。麦当劳的“双轨制”是一个很好的例子,其核心产品保持全球标准(如巨无霸、薯条等),创新产品则完全本土化决策(如粥类、1+1套餐等),供应链实现90%本土化但质量标准却全球统一。

这套逻辑的本质无外乎是「守正创新」:保护品牌基因,释放创新活力。

结语

尽管我们讨论了许多星巴克和麦当劳的相似、差异之处,也从中得到了一些星巴克可供借鉴的经验,但毫无疑问,这场收购案最终会被如何定义和评判,博裕资本会是一个关键变量。

就像中信、凯雷在收购麦当劳中国后组织了强大的“本土运营铁军”,来帮助麦当劳中国重回增长、焕发生机,博裕也需要组建自己的团队,找到与星巴克总部的有效沟通路径,形成自己的管理风格和管理方式。形势比8年前要更加严峻,等待博裕资本的问题还有很多。

而类似星巴克一样的外资品牌还有很多,优衣库、无印良品、宜家……这些在中国大地上辉煌过,也黯然过的外资消费品牌,都有各自的烦恼,类似的收购和变革会否再次出现,时间自会给出答案。

参考资料

[1] 麦当劳中国管理层调研(2025年6月)

[2] 麦当劳公司公告及财报(2017-2024)

[3] Carlyle Group投资者报告

[4] ION Analytics行业分析报告

[5] 南华早报、彭博社等媒体报道

常见问题解答

麦当劳中国被中信凯雷收购后做对了什么?

核心是决策权的彻底下放。收购后,新品审批从6个月缩短至1个月,90%原材料实现本土化采购,鸡肉产品占比从30%提升至50%。同时建立近3亿会员的数字化运营体系,私域GMV占比达67%,数字营销预算从30%提升至60%。门店从2400家翻倍至6298家,凯雷退出时获得6.7倍回报。

星巴克中国能否复制麦当劳的本土化成功?

难度远大于当年的麦当劳。一是竞争环境更激烈,瑞幸门店已达27000+家,库迪14000+家,星巴克缺乏3-5年的调整窗口期;二是商业模式差异,”第三空间”意味着高房租低翻台率,难以像麦当劳那样通过1+1套餐快速拉动性价比客群;三是数字化能力滞后于本土品牌。不过”守正创新”的双轨制策略值得借鉴。

外资品牌在中国市场本土化的关键原则是什么?

麦当劳案例验证了三个层次的本土化路径:核心产品和品牌基因保持全球标准不变,创新产品和营销节奏完全交给本土团队决策,供应链实现本土化但质量标准全球统一。本质是”守正创新”,保护品牌基因的同时释放创新活力。决策权下放和本土供应商体系建设是两个关键突破口。