核心结论

- Labubu走红的真正原因是”海外反攻国内”策略。 泡泡玛特不再死磕国内市场,而是通过泰国突围、东南亚走红、进军欧美、反攻内地四个阶段,以海外声量撬动国内市场热度爆发。

- 泰国是灯火阑珊处的正确答案。 泡泡玛特先后在韩国、新加坡受挫后转向泰国,因其同时满足有钱、有闲、爱买、爱分享四大条件,Lisa分享后迅速引爆”社媒扩散–熟人传播–流量变现”闭环。

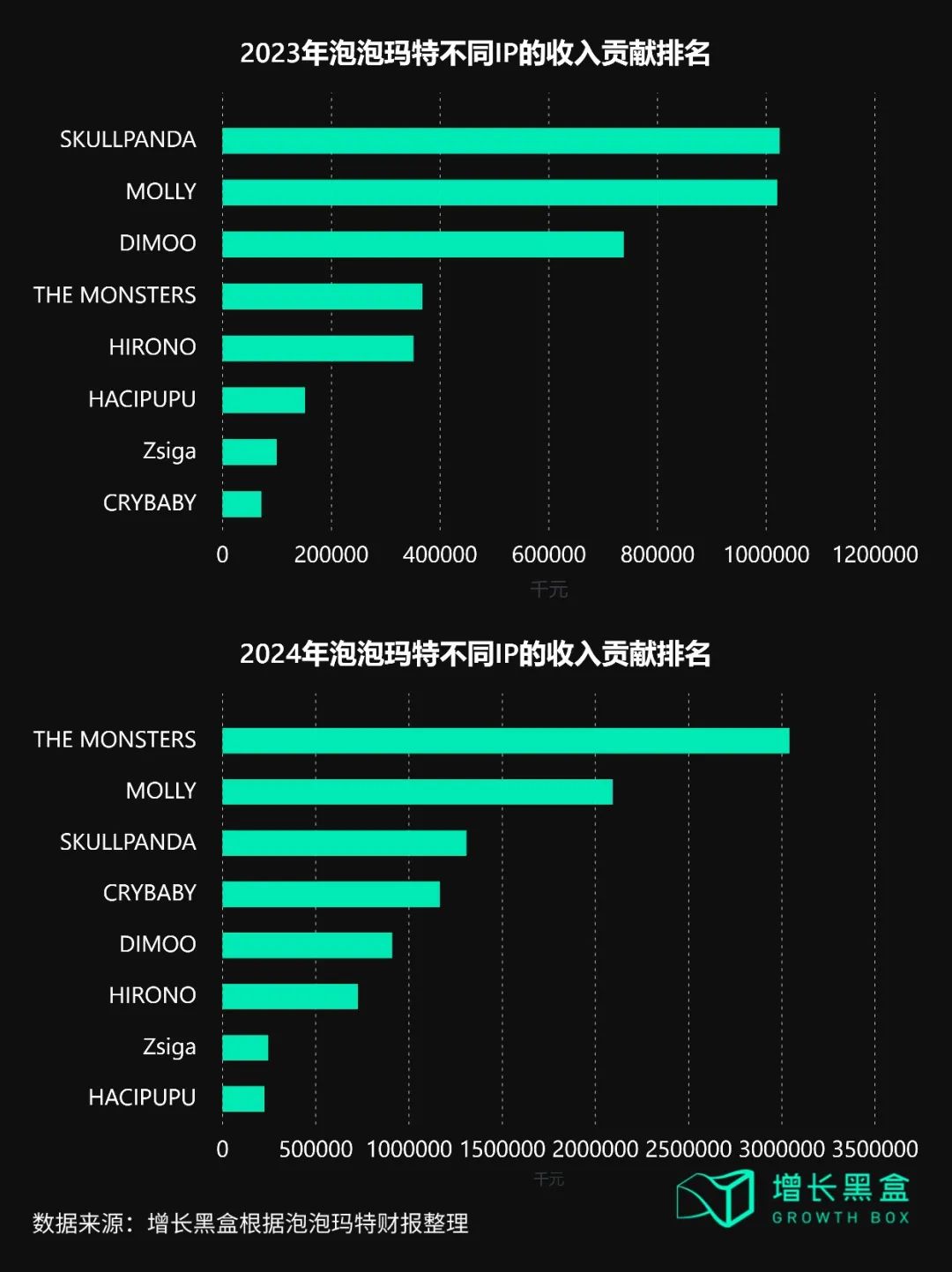

- The Monsters系列收入已远超Molly,2024年跃升至泡泡玛特IP收入第一。 自上而下的明星种草模式带来搜索热度直线飞升,而Molly的自下而上模式增长较为平缓,验证了潮玩品类明星站台的必要性。

- 2024年泡泡玛特北美收入同比增长556.9%,销售费率却下降4个百分点。 路人、素人、初级达人贡献了小红书上超90%的Labubu相关笔记,”自来水”流量极大降低了获客成本。

2025年的夏天属于Labubu,随着它的现象级出圈,背后企业泡泡玛特迎来了业绩、股价的双丰收,可谓面子、里子都赚足了。

关于Labubu为何突然走红,多数人认为:Labubu狡猾、丑萌的设计迎合了时代审美;泡泡玛特的盲盒模式和饥饿营销促成了爆火。

但这好像无法解释「为何是Labubu」,而不是其他设计个性、盲盒销售的IP。

要知道,泡泡玛特2019年就拿下了Labubu的版权,但2019-2022年,Labubu不仅人气远低于“当家花旦”Molly,在泡泡玛特整个IP序列中也排不上号,是家族中的常年“冷板凳选手”。

我们认为,Labubu走红背后的真正原因是:泡泡玛特不再死磕国内市场,反而从海外反攻国内市场,通过找准重点市场、绑定海外明星、带动利益相关方等营销手法,以海外声量撬动国内市场的热度爆发。

本文就将详细拆解——

PART1 选对市场,事半功倍

Labubu在中国的走红并非一蹴而就,它是泡泡玛特循序渐进完成的一场阳谋,大致可以分为四个阶段:

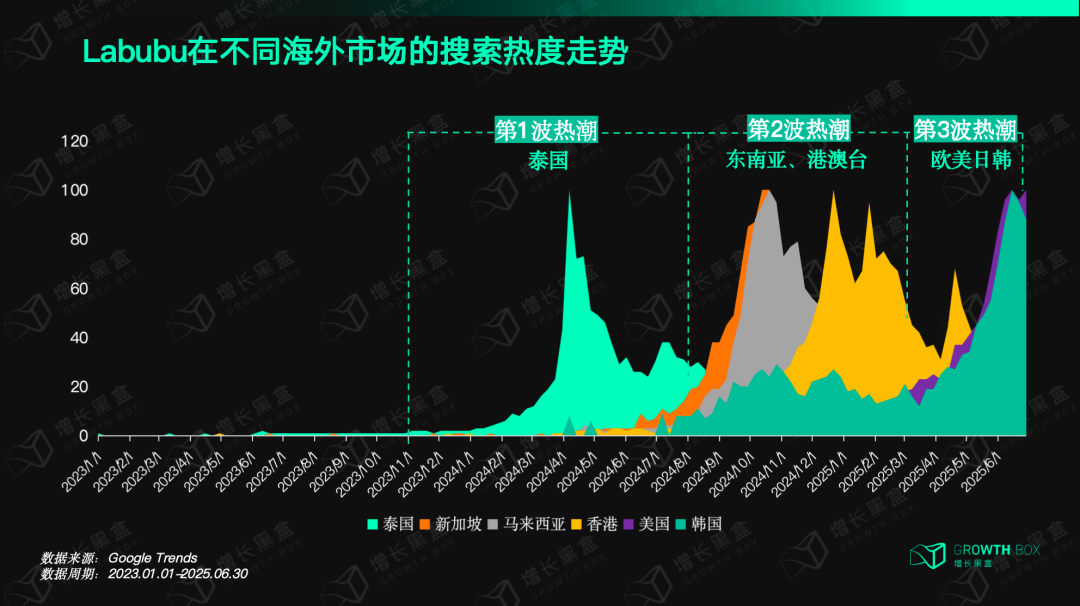

2023.10-2024.08:泰国突围

2023年9月泡泡玛特在泰国开出首店,10月发布Labubu搪胶玩偶一代产品“心动马卡龙”系列,备受泰国消费者喜爱。而在2024年4月,泰国女星Lisa一连发布多条安利视频,让Labubu一跃成为国民级IP,Google搜索热度达到峰值。

2024.09-2025.03:东南亚走红

泰国市场的火爆,带动了马来西亚、新加坡等相邻的东南亚市场。2024年9-12月,Labubu在东南亚的热度居高不下,两个月后,邻近的港澳台也掀起了热潮。

2025.04-2025.06:进军欧美

在Instagram、TikTok、Youtube等全球化流媒体、社交媒体的推动下,Labubu的热度传导至美国、英国、加拿大、澳大利亚以及日韩等发达国家。在蕾哈娜、卡戴珊家族、贝克汉姆等欧美明星的助推下,欧美等地的搜索热度在5、6月达到巅峰。

2025.05至今:反攻内地

几乎同一时间,中国内地网友开始频繁刷到“Labubu火到国外了”“英国黄牛为抢Labubu大打出手”的新闻,由此引发了本土市场的社媒狂欢和抢购热潮,大批新玩家由此入坑。

潮玩全球化布局并不少见,不过大多品牌都是本土做大后再出海,比如如国际品牌Be@rbrick、Jellycat,中国品牌52Toys、TopToy,而Labubu却是从海外开始破圈,以海外市场撬动本土市场,最终实现指数级跃升。

虽然如今在海外多点开花,但你有没有想过,Labubu为什么要把“破圈”的起点选在泰国?

你当然可以说,这里面存在一定的偶然性,可其中所蕴含的敏锐的商业嗅觉和快速的调整能力必然有可借鉴之处。

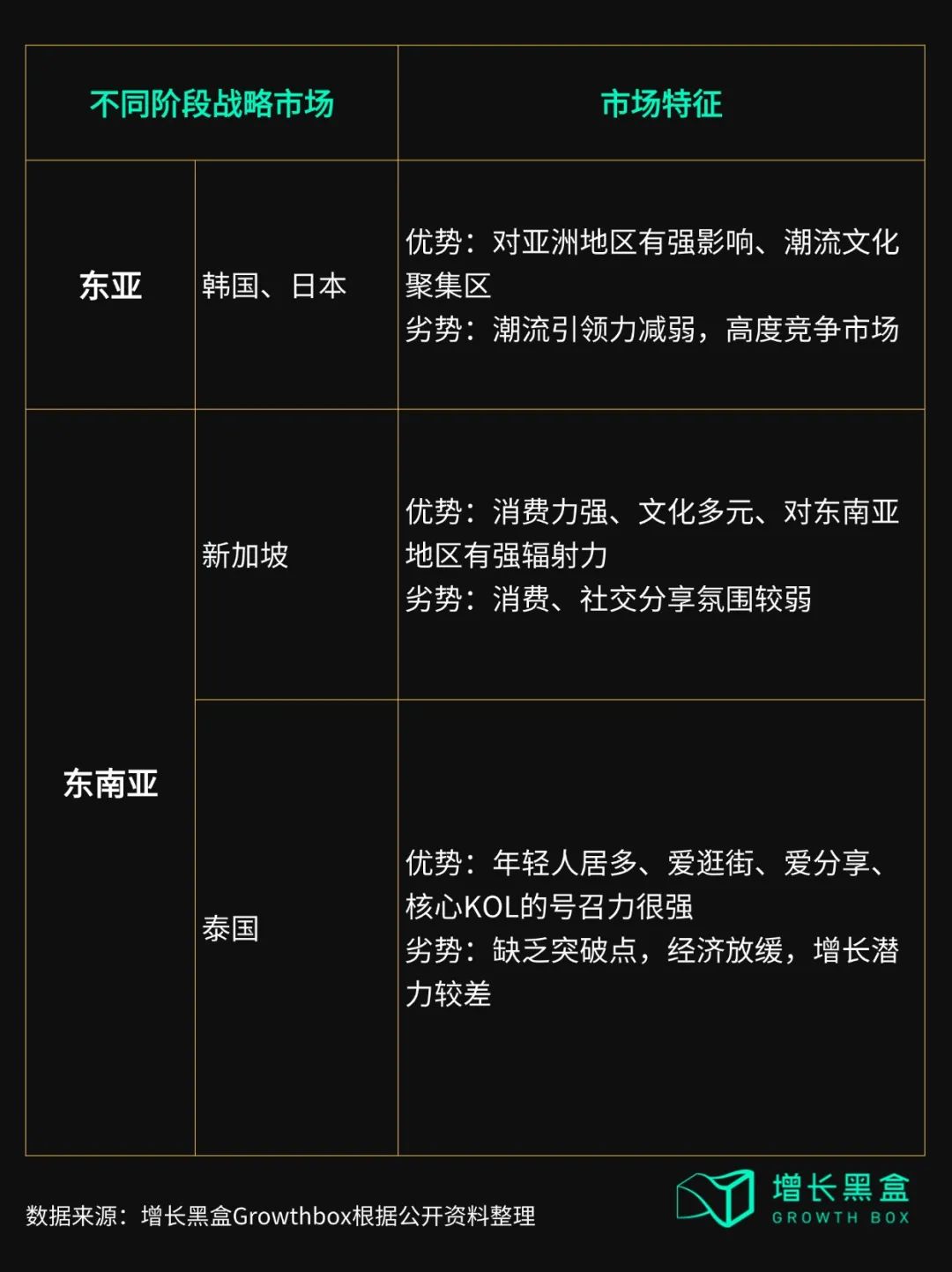

“韩日新”:看似正确的选项,实为弯路

事实上,2018年泡泡玛特开始规划出海业务,首选地并非泰国,而是韩国。时任泡泡玛特海外业务负责人的文德一解释,选择韩国是看重其潮流文化兴盛,韩国娱乐业对周边国家和地区有很强影响力[1]。潜台词是:拿下韩国市场,就能拉动包括中国和东南亚国家在内的多国效仿。

文德一说的辐射效应在潮玩行业的确存在,最典型的例子就是Be@rbrick积木熊。2005-2015年Be@rbrick巧妙利用韩国、港台地区相对内地市场在潮流文化上的领先性,打了个时间差,通过与韩、港台当红潮人明星合作,快速在内地走红。

泡泡玛特想在韩国复制Be@rbrick的成功,所以于2020年,泡泡玛特在首尔江南区开出首家海外直营店。但时过境迁,经历过萨德、限韩令等事件,韩流对中国消费者的影响力已经减弱,Line Friends、黏黏怪物等本土IP的竞争力也不容小觑,Labubu很难破圈。

另一个次于韩国的选项——日本市场竞争压力更甚。“动漫之国”向来是对外输出,极少有海外IP能在日本杀出重围,曾经风靡全球的潮玩IP如Be@rbrick、Sonny Angel都是日本制造。

避开高手环伺的日韩,泡泡玛特迅速转移重点至东南亚,并把核心放在了新加坡。还是一样的逻辑,只是亚洲最强变成了东南亚最强——新加坡是东南亚最具辐射力的市场。

新加坡最大的优势是人群购买力强,作为东南亚第二大经济体,人均GDP远超他国。但问题在于,新加坡人有钱,却没时间花钱。

2021年英国商家Sleepseeker曾做过一份国家疲惫指数调研,新加坡人的疲惫指数全球第一,平均工作时长全球第二,远超其他东南亚国家。外来工作者占比很高,对比潮玩产品所带来的娱乐社交,工作赚钱才是新加坡的主基调。

泰国:灯火阑珊处的正确答案

此时,另外一个被泡泡玛特长期关注、但始终未提上最高优先级的国家进入了视野——泰国。

虽然比不上新加坡、马来西亚有钱,比不上印尼的人口规模和增长潜力,但泰国是东南亚少有的同时满足有钱、有闲、爱买、爱分享要求的国家。

泰国人有钱。泰国的GDP总量、人均GDP均位于东南亚前列。东南亚GDP最高的印度尼西亚,其人均GDP只有泰国约一半[2]。

泰国人有闲。对比新加坡的快节奏,泰国人普遍更乐观、更悠闲。比起事业成功,他们认为良好的关系更重要[3]。Labubu在泰国的爆火很大程度上得益于熟人之间的传播,就连Lisa也是被朋友拉着去逛泡泡玛特才入坑的。

泰国人爱逛街、爱消费。泰国线下渠道占据零售市场超80%的份额[3],泰国是个重线下零售的国家,和亲朋好友一起逛街买东西是泰国人的生活日常。比起普通商品,潮玩的社交属性和盲盒机制让其成为线下聚会聊天和娱乐互动时的重要介质,因此在线下场域中更具优势。

泰国人爱上网、爱分享。泰国的互联网人口渗透率超过80%,Facebook、TikTok用户渗透率分别高达70%、49.3%,是世界上使用率最高的国家之一[3]。因此,泰国消费者很容易被社媒KOL种草,如果是Lisa这种国民级明星,影响力还要放大数倍,反过来,社媒又能给Labubu走红加杠杆,让相关内容更快传播。

结果我们都看到了,2024年4月,Lisa分享Labubu的视频一经发出,就火速引爆了泰国的社媒平台,“Lisa同款”迅速在泰国年轻人中破圈,去泡泡玛特扫货成为泰国年轻人外出逛街的保留节目。

至此,Labubu在泰国彻底打通了社媒扩散——熟人传播——流量变现的闭环。

PART2 借势明星,巧妙破局

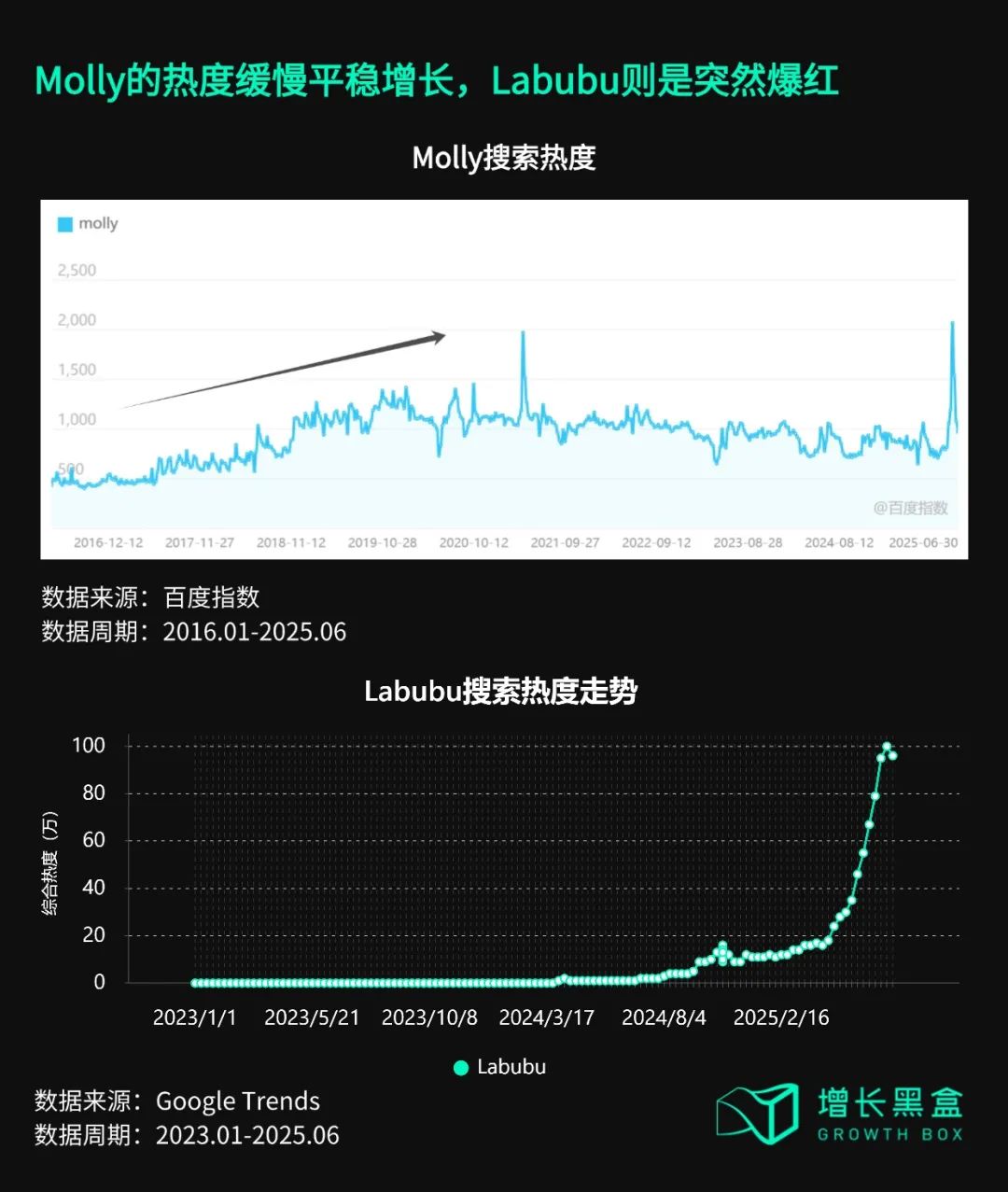

说到Lisa的号召力,就绕不开“明星种草”这个并不算新却至关重要的营销环节,这是典型的通过明星效应自上而下的消费热潮。

但更早期的泡泡玛特并不是这样,比如2016年推出的Molly,就是泡泡玛特创始人王宁在微博上征集用户意见票选出的IP,属于用户自发传播的自下而上发展路线。

这两种方式的搜索热度对比非常明显:Molly的热度缓慢平稳增长,Labubu则是突然爆红,搜索热度直线式飞升。

从结果来看,采用自上而下模式的The Monsters(主要包含Labubu、Zimomo、Mokoko等IP)的收入已经远超自下而上模式的Molly,对泡泡玛特的收入贡献也在2024年快速跃升至第一。

像Molly这样稳扎稳打、慢慢积累粉丝的做法并无问题,但对比日常消费品来说,潮玩这种“无用之物”需要能提供情绪价值、身份象征和圈层入场券,明星站台就是这种价值最快速、最直接的体现。

就像Be@rbrick倡导叛逆、个性,就会寻找陈冠希、周杰伦、权志龙、黄子韬等相应特质的明星背书,Jellycat早期也通过贝克汉姆女儿、汤姆克鲁斯女儿等“星二代”晒收藏才快速出圈。在强文化、强情绪的潮玩产品上,消费者尤其需要引领,寻找能代表品牌价值观的明星KOL来传播,不仅能引领IP价值观和审美,还能有效吸引潜在受众。

而Labubu的明星矩阵中最关键的人物Lisa,初期其实是泡泡玛特的“自来水”,和朋友逛街偶然入坑Labubu(根据社媒管理平台Hopper HQ,2024年Lisa每条Instagram贴文的收费为62.3万美元[4],以2024年4月Lisa的高频分享来看,这并非泡泡玛特的商业行为)。

因为Lisa在泰国的超强影响力,Labubu很快打开了泰国市场,几乎到了人手一件的地步。为表感谢,Labubu创作者龙家升送了Lisa一只巨大的Mega Labubu Tec娃娃,泡泡玛特也曾多次公开感谢。

一个可靠的推测是,泡泡玛特敏锐地把握了这次Lisa的自来水流量,快速与Lisa建立了强绑定的商业合作——Labubu之后,Lisa不仅在社媒平台分享泡泡玛特旗下其他IP,例如Crybaby等,还在接受媒体访谈时大谈对泡泡玛特的喜爱。

2024年11月,Lisa接受美国知名时尚杂志《名利场》(Vanity Fair)的视频采访时,几乎将泡泡玛特的全系列都安利了一遍,从Labubu、Crybaby、Dimoo到Pucky,这也是Lisa推荐泡泡玛特最出圈的一个视频。

此后,Crybaby飞天小女警系列、Dimoo云陪伴系列、Pucky喵喵不倒翁系列这些出现在名利场采访中的Lisa同款都被疯抢。

图片来源:Vanity Fair Youtube账号截图

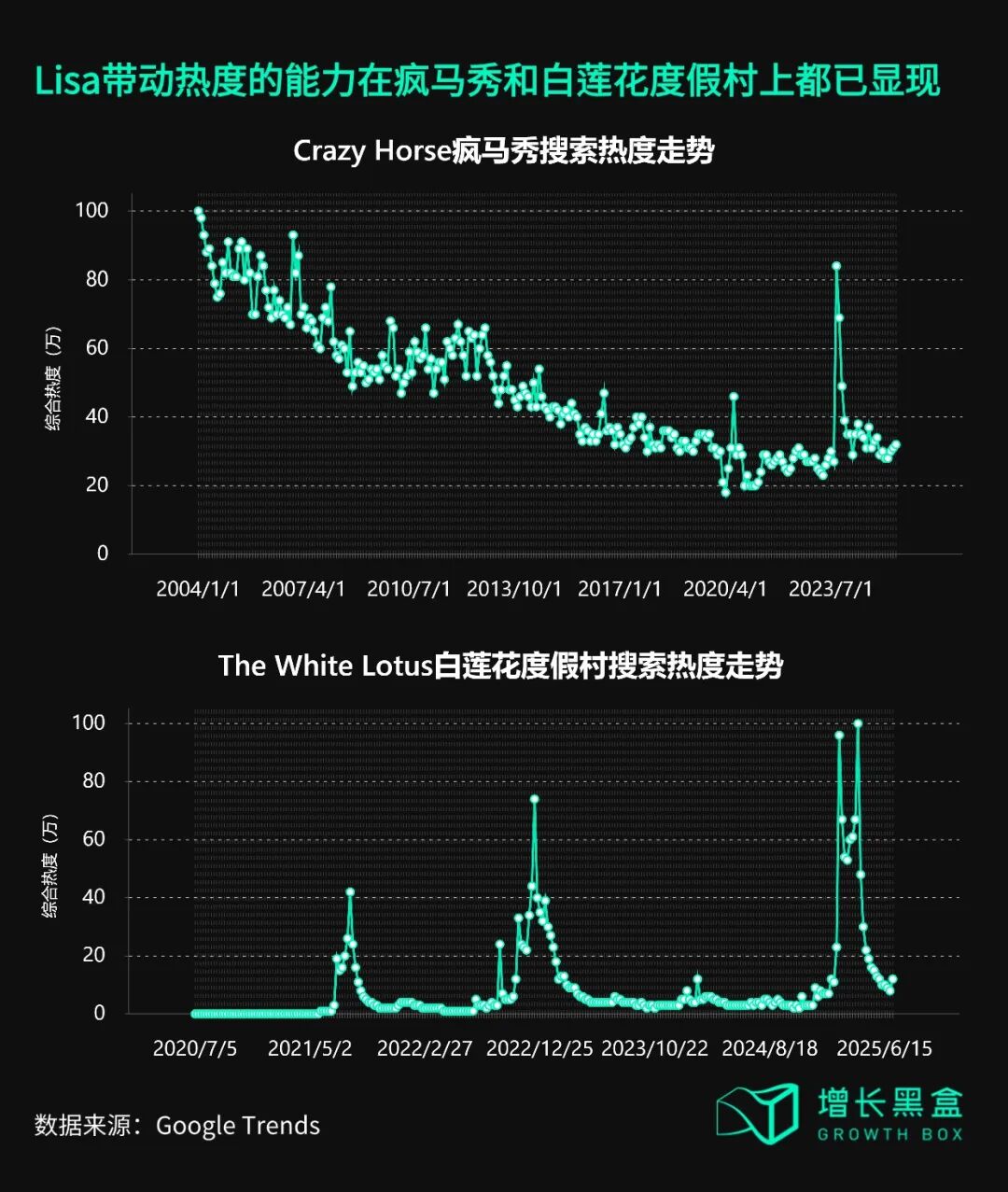

与Lisa强绑定,也为泡泡玛特在欧美市场扩张提供了最佳切口。作为拥有最多Instagram粉丝的亚洲明星,Lisa拥有1.06亿粉丝,在欧美有广泛的粉丝基础。而且2023年以来Lisa强力进军欧美,不管是出演疯马秀,还是参演《白莲花度假村》,本身自带话题热度。

疯马秀作为老牌歌舞秀,近20年来搜索热度持续下滑,但2023年9月Lisa出演时,热度直线飙升至2007年的高光时刻。横向对比《白莲花度假村》三季的播放热度也会发现,2025年Lisa出演让第三季热度明显超过前两季。

Labubu复刻了这种趋势,进军欧美的步伐在Lisa站台之后明显加快,还带动了Rihanna、Dua Lipa、贝克汉姆等欧美明星入坑Labubu,进一步掀起“Labubu风暴”。

2022年6月泡泡玛特在美国试水快闪店之后,直到2023年10月才开出首家直营店,但到2024年上半年,在美门店数就达到了10家,2025年上半年进一步增加至35家,美国也因此超越港澳台、泰国,成为泡泡玛特门店最多的海外市场。

得益于Labubu在欧美市场的强劲表现,2024年泡泡玛特在北美市场的收入同比增长556.9%,北美也成为除东南亚之外,增速最快的市场。

从泰国市场突围到欧美走红,泡泡玛特通过绑定具备话题热度和市场影响力的明星Lisa,巧妙“草船借箭”,实现低成本高效破圈。

PART3 联动国内,提前铺路

许多品牌在做海外市场时,与本土市场的运营几乎完全割裂,彼此之间并无关联,但泡泡玛特却十分注重国内外的联动。

海外动态转化国内热度,为爆发做预热

Labubu在国内的爆红并非没有前兆。2025年6月之前,Labubu在海外市场的动态和进展,在某种程度上都转化为了国内热搜,为国内的爆发做预热。

回溯Labubu声量由海外反向渗透国内市场的时间线,有3个十分重要的舆论节点:

2024年4月Labubu在泰国爆火,许多泰国人托中国朋友代购Labubu,或者来华旅游专门去泡泡玛特门店扫货,还有泰国人直接蹲守泡泡玛特国内直播间下单。

此时,社媒平台上出现了大量“泰国友人托我买Labubu”“泰国人攻占泡泡玛特直播间”的热帖,此后更是衍生出一批反向代购Labubu的攻略贴,向中国网友投放了第一批“钩子”。

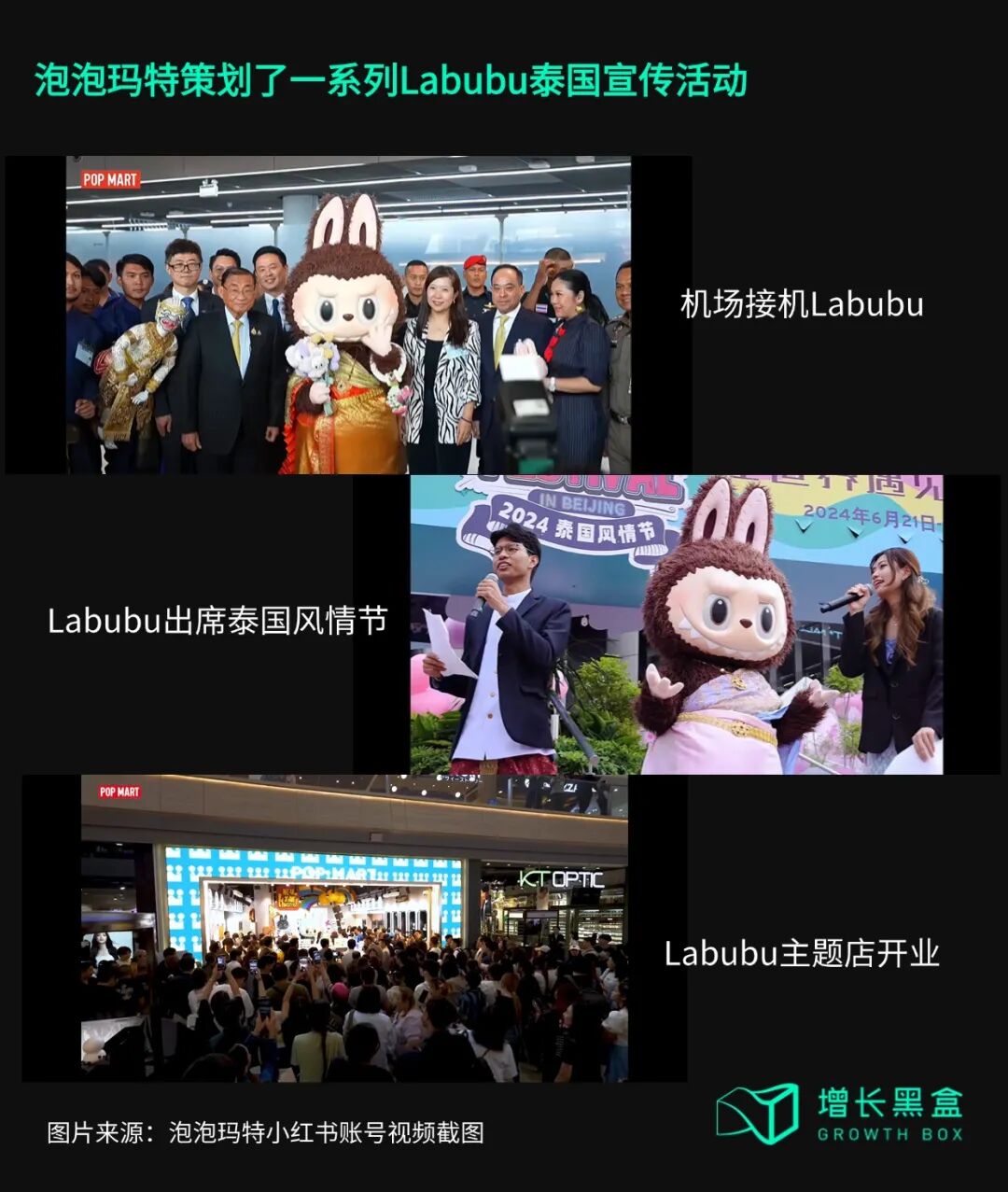

2024年7月,趁着Labubu在泰国的热度,泡泡玛特联合泰国旅游局推出“Labubu奇遇泰国”项目,Labubu被授予“神奇泰国体验官”称号,泰国获得旅游流量,泡泡玛特则收获Labubu在中泰两国的知名度。

为此,泡泡玛特策划了声势浩大的传播行动,通过Labubu以特邀嘉宾身份亮相泰国风情节、泰国文旅部长机场接机Labubu、Labubu定制旅游路线、泡泡玛特首个Labubu主题店开业等关键事件,让Labubu短期内高频亮相,实现了中泰两地同时破圈。

在中国内地,泡泡玛特加大马力传播,不仅邀请了阵容庞大的国内媒体团赴泰报道主题店开业,还通过自媒体渠道持续发酵热度,微博话题#泰国部长亲自接机中国娃圈女明星#成功登顶热搜榜第一,让Labubu在国内热度进一步发酵。

2025年4月开始,泡泡玛特热度传播至欧美,其位于美国、英国、法国、意大利、荷兰、韩国等地的门店均大排长队,英国、韩国还出现了消费者疯抢、黄牛大打出手的现象,甚至惊动了警察,泡泡玛特因此不得不暂停在英国、韩国的销售。

这些新闻很快以图文、视频的形式传播到国内,当镜头跟随蜿蜒漫长的队伍不断移动,最终定格到“POP MART”的店铺招牌时,国内网友的好奇心和探索欲也被放大到极致。

除此之外,社媒平台上的舆论热度也开始发酵,“老外为抢Labubu都疯了”“英国人为抢Labubu大打出手”“盗版Labubu攻陷全球”等话题涌现,在民族自信心和好奇心的共同驱使下,国内消费者对Labubu的购买热情也随之攀升,由此迎来了6月国内抢购潮。

双重影响力明星策略,以国际趋势带动本土消费

除了Lisa、蕾哈娜、卡戴珊等海外明星之外,国内明星也是泡泡玛特的重点合作对象:Labubu与林俊杰推出联名款;杨紫琼、刘亦菲、刘雯、舒淇戴上Labubu、Crybaby出街;华晨宇、鹿晗演唱会轮流佩戴泡泡玛特玩偶,俨然行走的广告海报。

这些明星看似覆盖度甚广,但却有一个共同特质:在国内、国际拥有双重影响力。

对内,这些明星能很好地调动国内市场。比如,他们的穿搭、配饰很容易被普通消费者模仿。而且新红平台数据显示,Lisa始终处于国内话题榜前列,Lisa疯马秀在小红书上的浏览量近4亿,新歌浏览量也近8500万,粉丝粘性的热度始终保持在线,能更好地扩大Labubu在国内的声量。

对外,也能有效利用国际影响力打造“品牌滤镜”。目前在潮流、时尚、文化等领域,消费者对海外审美和流行趋势仍有滤镜,由国际化的明星、海外消费者开始带动,能在国内形成消费滤镜。

同时,“中国品牌出海”的概念又迎合了国内民族自信的趋势。对比聚焦本土市场的品牌而言,中国品牌在海外被疯抢的故事,本身就能吸引许多路人粉,更有利于反攻国内市场,大疆、安克都曾依靠这点走红。对比国内红海厮杀,这是一条已经被数次验证过的“捷径”。

PART4 倚重”自来水”,低成本营销

我们曾在分析老铺黄金时提到,老铺黄金的爆火背后,是一场百货商场、代购、博主多方自发参与的低成本营销(详情可点击查看老铺黄金创始人一语道破消费品牌增长秘诀)。

类似的情况也存在于泡泡玛特,但与老铺黄金略有不同的是,在明星KOL环节,泡泡玛特的确投入了真金白银,而海量代购、博主、路人则为Labubu的走红提供了大量“自来水流量”。

明星花大钱,拉高势能

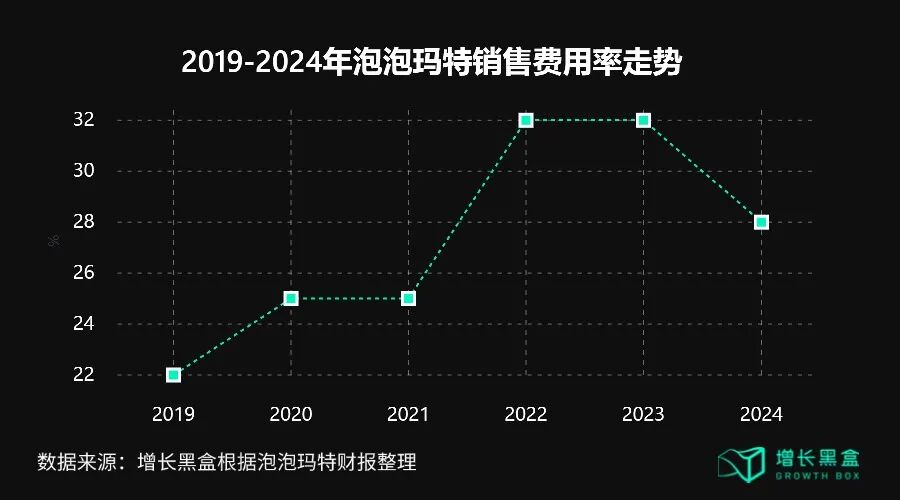

根据财报,2024年泡泡玛特经销及销售开支由20亿增加至36.5亿元,同比增长了82.1%。虽然财报解释主要源于门店扩张带来的员工福利和租赁开支增加,但若以门店规模估算,2024年泡泡玛特全球门店数量同比增幅约20%,与80%的销售费用增幅差距很大。

合理猜测是,在门店之外,泡泡玛特的销售费用有较大增幅,其中就包括明星合作和投放。

据增长黑盒不完全统计,今年3-6月,至少有超过50位国内明星发布了Labubu的拆盒视频或者佩戴Labubu出席活动、出街的图文视频。如此大规模的明星宣传,不可能全是“自来水”,更大可能是:头部明星重度合作+尾部明星浅度合作+部分自来水。

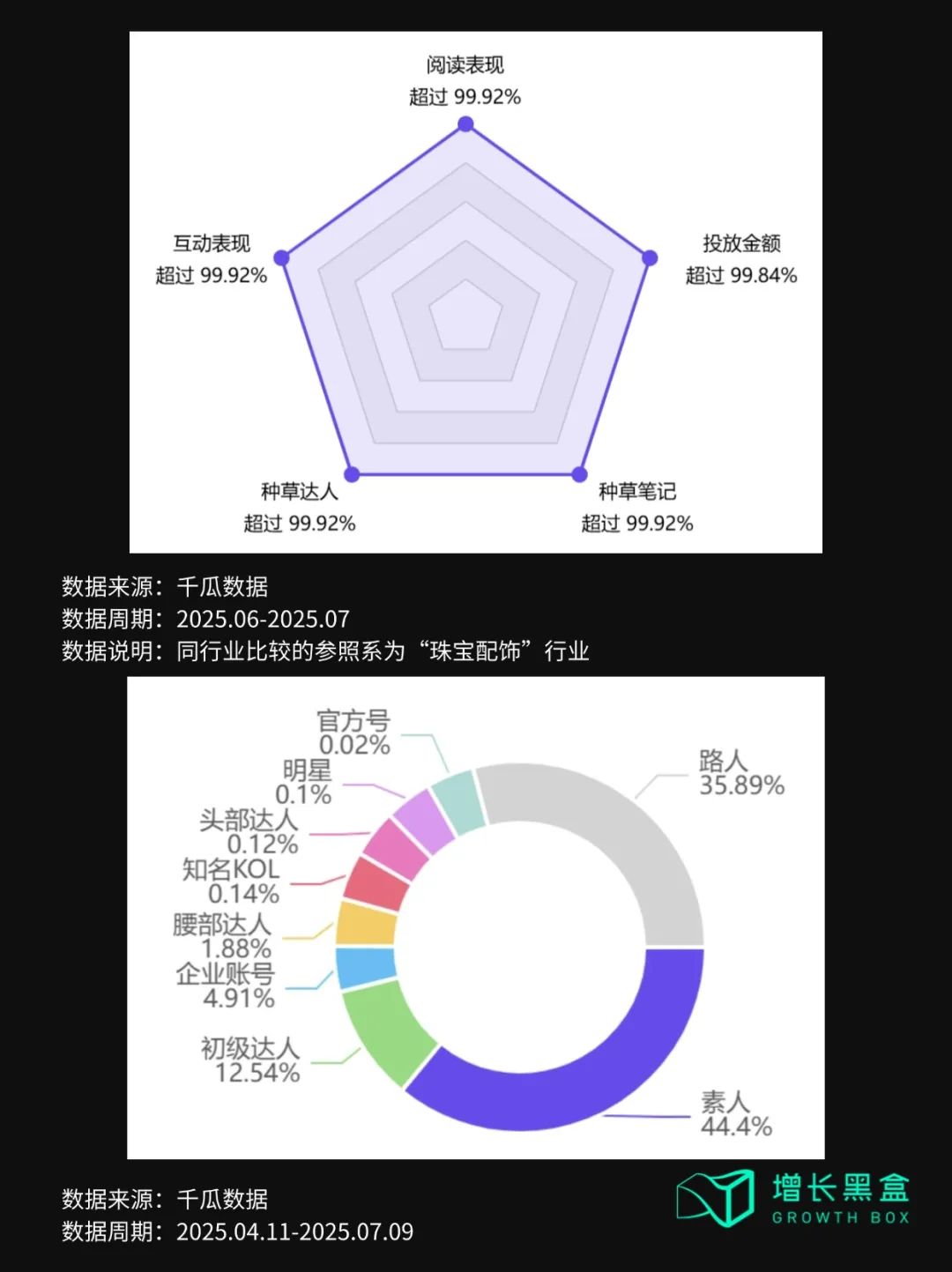

而且不少明星的宣传力度明显为商业性合作——例如李梦出席上海电影节时佩戴Labubu、华晨宇演唱会轮流佩戴多款泡泡玛特IP。根据千瓜数据,泡泡玛特的投放金额、种草笔记、种草达人水平都超过了99%的同行业选手。

“自来水”省大钱,做高营销杠杆

尽管在与头部明星合作上花费较大,但来自路人、博主、代购的自来水流量依然为泡泡玛特的营销费率做出了巨大贡献。

2019-2022年,泡泡玛特的销售费用率逐年递增至32%的高点,但2024年Labubu爆火的同时,这个数据却出现了显著下滑,下跌了4个百分点。

近3个月,路人、素人、初级达人贡献了小红书上超过90%的Labubu相关笔记内容。这说明Labubu在国内的出圈极度倚重中小博主和普通网友,而代购的存在又让这波热度更加猛烈。

博主、路人、黄牛愿意自发为泡泡玛特宣传的底层逻辑在于,虽然没有直接支付广告代言费,但泡泡玛特通过粉丝引流、代购差价、名气热度等间接利好,让他们能从中获取相应回报。

对代购来说,Labubu越火,代购价格就越高,价差利润就越多。6月,原价99元的Labubu“心动马卡龙”系列一度炒到了400元/只,净赚300%,如此大的利益驱使下,代购自发在社媒平台传播和安利Labubu,并炒作Labubu的难买稀缺属性和升值属性。

对媒体来说,Labubu天然自带话题度,从传统媒体到自媒体博主,大家观点或许有差别,但都无不例外都加入了这场Labubu的免费宣传中,进一步推高了Labubu的热度。

其中,小红书、抖音等社媒、短视频平台尤其助力很大,伴随洗脑的Labubu主题曲,搭配各大明星的路透图,网友猎奇、八卦的心理被充分满足,进而与同事、亲朋、好友讨论分享,不知不觉间也推动了传播。

值得注意的是,对比请代言人、直接拍广告的明星合作模式,泡泡玛特采取了更具话题度和传播力的社媒日常分享、晒图模式,这在某种程度上向消费者传达了“明星自发入坑”的印象,勾起消费者对Labubu的好奇以及消费欲。

写在最后

对泡泡玛特来说,Labubu的爆火或许初期是意料之外,但不管是快速调整重点市场排兵布阵,还是筛选重要明星绑定合作,泡泡玛特都转变得足够迅速。

而且对比固守本土市场,执着于先做大再出海而言,泡泡玛特敏锐地把握住了时机,灵活调整战略方针,最终实现了弯道超车。

Labubu之后,泡泡玛特已经在马不停蹄地发力Dimoo、Crybaby。已经有明星开始为Crybaby站台,但能否复制Labubu的成功,泡泡玛特能否再度验证这套海外反攻国内市场的方法论,还有待时间的验证。

参考资料

[1] 泡泡玛特副总谈出海:首站韩国,已进入21个国家和地区, 澎湃新闻

[2] 东南亚国家人均GDP, IMF《世界经济展望》2024年4月版

[3] 泰国市场研究洞察, 悦数洞察

[4] 2024全球Instagram富豪榜排名:Lisa夺亚洲第一, Tatler

常见问题解答

Labubu为什么选择泰国作为出海突破口而不是日韩?

泡泡玛特先后在韩国和新加坡尝试后发现效果有限:韩流对中国消费者的影响力已减弱,日本本土IP竞争激烈,新加坡人有钱但工作节奏快缺乏娱乐消费时间。泰国则同时满足有钱(人均GDP东南亚前列)、有闲(生活节奏悠闲)、爱买(线下零售占比超80%)、爱分享(Facebook渗透率70%、TikTok渗透率49.3%)四大条件,是”灯火阑珊处的正确答案”。

泡泡玛特如何实现”海外反攻国内”的增长路径?

分四个阶段推进:2023年10月泰国突围(Lisa安利引爆当地市场)、2024年9月东南亚走红、2025年4月进军欧美(蕾哈娜等明星入坑)、2025年5月反攻内地。关键在于将海外动态系统性地转化为国内热搜话题(如”英国黄牛抢Labubu大打出手”),利用民族自信心和好奇心驱动国内抢购潮。2024年北美收入同比增长556.9%。

泡泡玛特的明星营销策略有什么独特之处?

泡泡玛特采用”头部明星重度合作+尾部明星浅度合作+部分自来水”的分层策略。与Lisa的绑定最具代表性——初期Lisa是自发入坑的”自来水”,泡泡玛特敏锐把握后快速建立商业合作。此外选择的明星均具备国内外双重影响力,既能调动国内市场,又能利用国际影响力打造”品牌滤镜”。路人、素人、初级达人贡献了超90%的相关笔记,极大降低了获客成本。

– 我们是谁 –

我们是增长黑盒Growthbox,一家研究型商业媒体。

我们深耕消费零售与科技领域,以数据洞察与商业研究为核心驱动力,构建专业的内容与知识体系。秉承严谨的“科学家精神”,我们通过深度研究、实验验证和趋势监测,为头部品牌及科技企业提供前瞻的增长策略与数字化解决方案。

作为领先的专业媒体机构,我们独立产出深度报告、行业白皮书及高影响力内容(近百个品牌监测、多篇10万+深度解读),持续为品牌高管、投资者及行业生态提供关键洞察,被众多权威媒体、券商及研究机构广泛引用。

– 推荐阅读 –

百丽三十而立:“鞋王”DTC之路的阵痛与重生2023-02-07 12000字解读安踏:DTC中国化的“热血战纪”2022-04-06 万字破解lululemon五大谜题,颠覆你对品牌破圈的认知2024-02-22 我们花一个月研究了视频号里的「排头兵」:服饰商家如何抓住带货的新机会?2023-11-03 我们花一个月调研了小红书种草的新机会和增长策略2023-05-12 我们花一个月时间研究了视频号:用数据打破你的四个偏见2023-08-22 12000字解读瑞幸咖啡:“异军突起”与“绝处逢生”的奥秘2022-11-03 很不幸,韩束的成功你根本无法复制。2024-05-29

-更多精彩内容 –

「报告合集」美妆个护|内容数字资产管理|数据驱动增长|会员营销|私域增长|元宇宙营销|品牌出圈|内容增长战略|AIGC

「深度案例」极氪|百丽|瑞幸|元气森林|蕉下|安踏|理想汽车|星巴克|林清轩|戴森|安踏|欧莱雅|lululemon|白小T|飞鹤|Ubras|孩子王|花西子|BabyCare|完美日记|JUUL|OYO酒店|享物说|伊利|GUCCI|布鲁可

「增长研究」视频号营销|快手自播|抖音自播|新锐品牌长期主义|天猫DTC|品牌结构性增长|心智营销|私域战略价值|增长利器|美妆品牌私域