核心结论

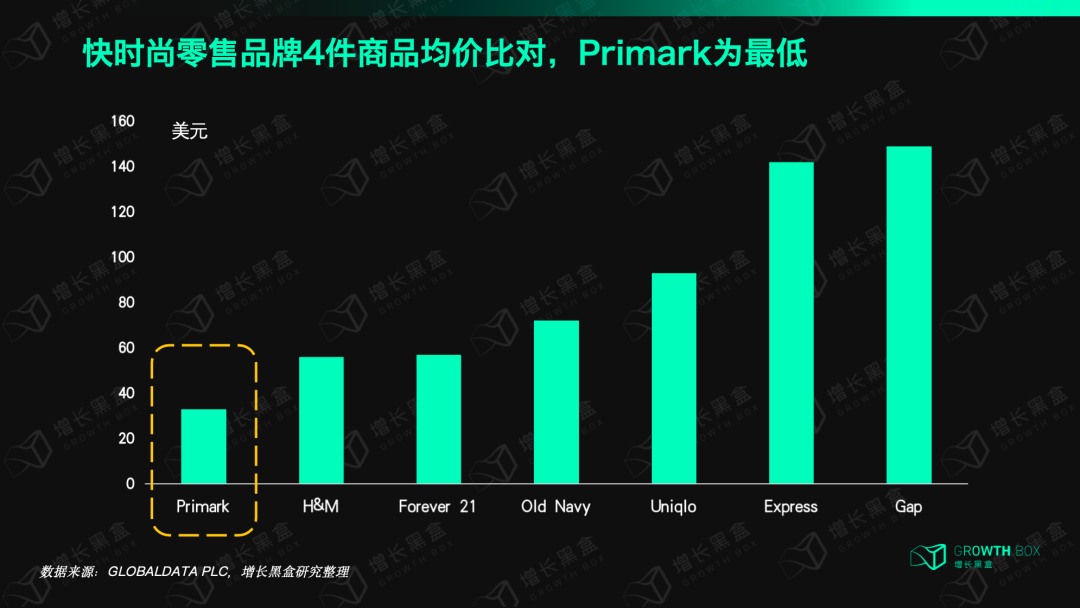

- Primark拒绝电商有清晰的财务逻辑。 欧洲线上服装平均包装及物流成本为7英镑/件,而Primark女士连衣裙起价仅6美元,做电商就必须涨价,这与其”低价是核心基因”的品牌定位根本矛盾。实体店退货率约8%,线上高达25%-70%,纯线下策略规避了行业最大痛点。

- Primark构建了3个控价正向循环,形成不可复制的定价护城河。 循环一:以低价吸引大销量,大销量换取供应商议价权;循环二:以客流量和品牌力在黄金地段争取低廉租金;循环三:以低价激励用户口碑传播,省下广告费再让渡给定价。三个循环相互强化,竞争者难以复制。

- 门店体验是Primark差异化的核心武器。 公式是”低价+时尚+巨型商铺”。伯明翰旗舰店占160100平方英尺,设有餐厅、迪士尼主题咖啡馆及理发美容服务,消费者冲动购买率更高。线上预定线下取货服务启动后,取货客户额外购买率显著。

- 经济下行反而是Primark的增长机遇。 2023年经济下滑期间,Primark主动压缩利润率(从9.8%降至8.2%)而非转嫁成本,换取了消费降级背景下更大的需求,实现薄利多销和整体营收增长。

增长黑盒做了五年多的消费品牌研究,发现无论是什么品类的品牌,大家特别爱谈一个话题——电商化率。时间久了,我们也开始变得“不假思索”——几乎是条件反射式地将品牌增长和电商化率紧密地联系在一起。

但前阵子无意间看到,快时尚品牌Primark的高管在接受公开访谈时斩钉截铁地说:我们选择只做实体零售(bricks and mortar)!①

我当时的第一反应是,哟,头还挺铁,这不相当于别人都扫码付款了你还只收纸币吗?不抓紧跟上时代发展还怎么做生意?

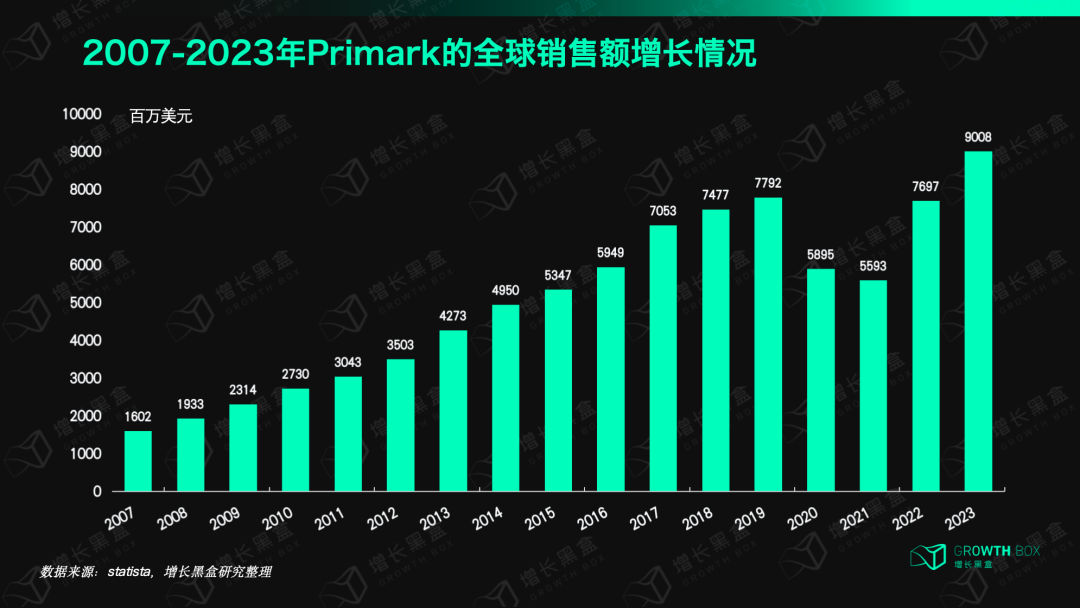

结果查了人家的销售业绩,才发现自己打脸了!过去17年里,除去两年疫情的不可抗力的影响,Primark的营收可以说是咔咔往上涨,2023年直接干到了90亿英镑(112亿美金,818亿人民币)。再看更近的数据,从2023年9月17日至2024年1月6日(共计16 周),在这个Primark定义的第一季度中,其全球销售额继续同比增长7.9%②。

很好,有种“你大爷永远都是你大爷”的感觉,那我们就必须得撸起袖子研究一下了。

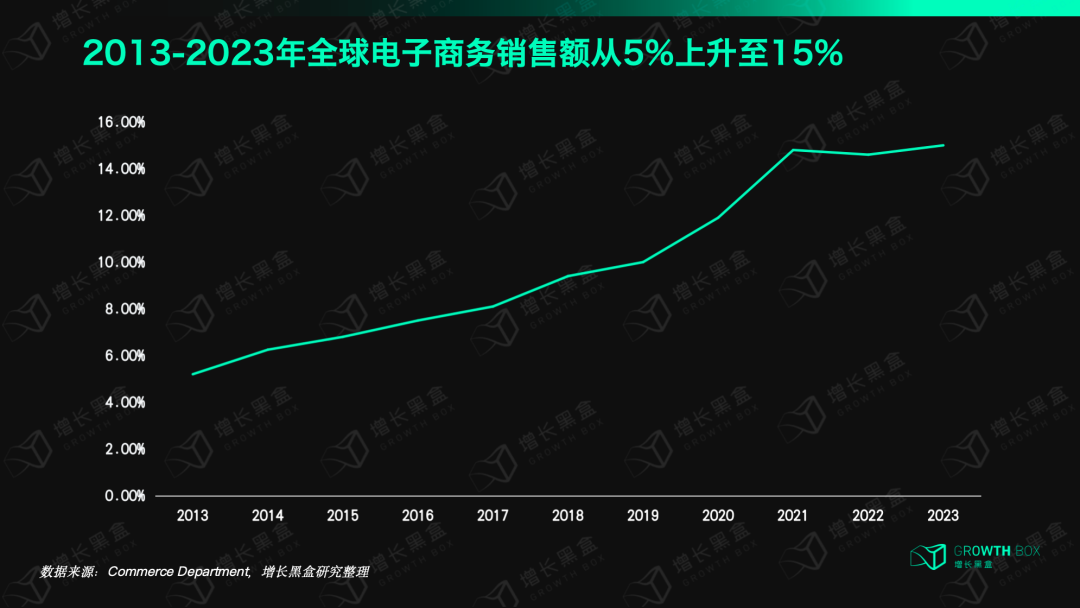

Primark所属的快时尚行业曾经用一个漂亮的“时尚民主化”故事虏获了一众要更快、更时尚、更低价的追随者,有过长达十余年的辉煌期。然而,2013年-2023年,是全球电子商务销售额飞涨的十年,网购的销售占比从5%上升到了15%,这无疑是瓜分了线下渠道的蛋糕。

再叠加疫情对实体零售的打击,快时尚行业的境遇一落千丈,例如2019年Forever 21退出中国、2020年C&A将其中国业务出售给中科通融、2020年JC Penny因亏损巨大申请破产……

眼看着一部分同行走向终局,另一部分同行在瑟瑟发抖中不约而同地抓紧了「电商」这根救命稻草。说救命稻草也许夸张了点儿,不过品牌们纷纷开通了线上渠道确为不争的事实,但凡你能想得到名字的品牌,基本上都能搜得到线上旗舰店,包括但不限于H&M、Gap、Boohoo、Quiz、Zara、Uniqlo等。不幸的是,线上还有SHEIN正虎视眈眈着,这让进军电商后的快时尚品牌们日子依旧不好过。

再看Primark,不跟电商风,只守着“门店扩张”和“增加线下客流量”这种老旧的手段,反而提高了销售额,穿越了周期。

那么问题来了:Primark为什么拒绝了电商销售,还能在数字化浪潮冲击下做到销售额不断增长?

如今国内诸多行业的电商战役已走入白热化阶段,不得不重新转向线下寻找增量机会,也许Primark成功穿越周期的经验可以给国内消费行业带来更多启发!

PART1 Primark为什么不做电商?

Primark起家于上个世纪60年代的都柏林,70年代进入英国,2006年进入西班牙,自此开始对欧洲市场的大规模开发,是全世界最大的、也是欧洲发展最快的快时尚零售商之一。

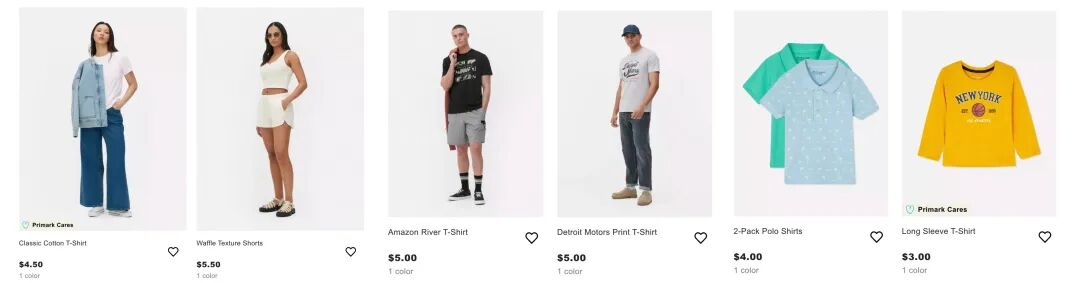

自成立之初,“Look Good Pay Less”就是它的商业信念。如果你去逛一逛,就会发现,相比于其它快时尚品牌的商品,Primark的衣服便宜得令人喜上眉梢!大概就是女士连衣裙起价为6美元,男士 T 恤起价为4.5美元,儿童 T 恤起价为3美元。Primark也不只销售服装,还有美妆产品和家具用品,作为大牌平替,它的价格只达到其1/10、1/20甚至更低。

而在欧洲,线上购物的受众是“时间匮乏但现金充裕”的消费者,因为线上销售的服装,平均每件的包装及物流成本为7英镑③,这明显已经超过了Primark多数商品的售价。换句话说,想要做电商,Primark就必须要涨价。

事实则是,Primark的定价在整个行业里低到无出其右,低价作为Primark的核心基因,早已深深植入消费者心智,是不容动摇的。Primark也坚信,自己的目标用户不会嫌弃线下购物麻烦,毕竟价格才是他们的敏感点。

不仅物流成本高,入局电商还意味着要承担大量退货成本的风险。数据表明,实体店销售的平均退货率约为8%,但线上销售的平均退货率约为25%,时尚行业的这一比例更是上升到30%-70%④。所以,纯线下销售恰恰能规避这一行业痛点。

做电商还包括仓储费、网站运营费等其他成本,Primark的直接竞对Next此前就表示,由于网站“越来越复杂、笨重且昂贵”,将在两年半的时间内花费1200万英镑(约968万美元)对其网站进行现代化改造。

简言之,Primark原本的定价根本覆盖不了做电商的成本,所以无论友商们对电商经营如何趋之若鹜,Primark都岿然不动。

即使是在疫情期间,面对纯在线时尚零售商Asos和Boohoo的销售额在2020年最后四个月增长了40%⑤,而自家销售额损失了约22亿美元的惨痛对比⑥,Primark始终拒绝发展电商业务,将实体零售的初心坚持到底。其母公司ABF的CEO George Weston也曾表示,他们看不到走向线上的需要。

不过,便宜是没错,可在行业竞争越来越激烈的当下,光靠低价也许能维持住生意规模,不见得能带来增长吧?

因而我们仍旧好奇,Primark还做了什么决策,能让自己保持销售额的持续增长和门店的持续扩张呢?(Primark2023年全球有400多家门店,官方预计2026年会增开到530家⑦)

仔细挖掘后发现,低价只是消费者愿意“千里迢迢前来买单”的原因之一,更重要的是,消费者能在门店收获无与伦比的购物体验!

我们将Primark的策略组合拳总结为一个公式:低价+时尚+巨型商铺。这个公式赋予了Primark一种吸引力,让不少人穿越半个城市甚至跨城只为奔赴它而来。

接下来,我们将对公式中的三个要素一一拆解。

PART2 低价:Primark是怎么把定价做到这么低的?

Primark家的商品一直以来都能这么便宜的秘密,就在于它在压缩成本上是个实实在在的“细节控”,渠道、供应链、租房、营销,所有的成本都控制到极致,同时又不贪很高的利润率,定价自然能做到同行内最低。

为了保住低价调性不变,即便是在2023年,经济下行大潮下,零售利润受到采购、运输、劳动力、能源等各项成本上升的影响,Primark依然决定不将成本转嫁给消费者,随之而来的结果是其净利润率从2022年同期的9.8%下降至2023年上半年的 8.2%⑧。

但又恰恰因为经济下行和消费降级,Primark的低价吸引力更加凸显,迎来了销量的上涨。薄利多销下,Primark还是收获了一波增长。是不是有种“好人有好报”的感觉?

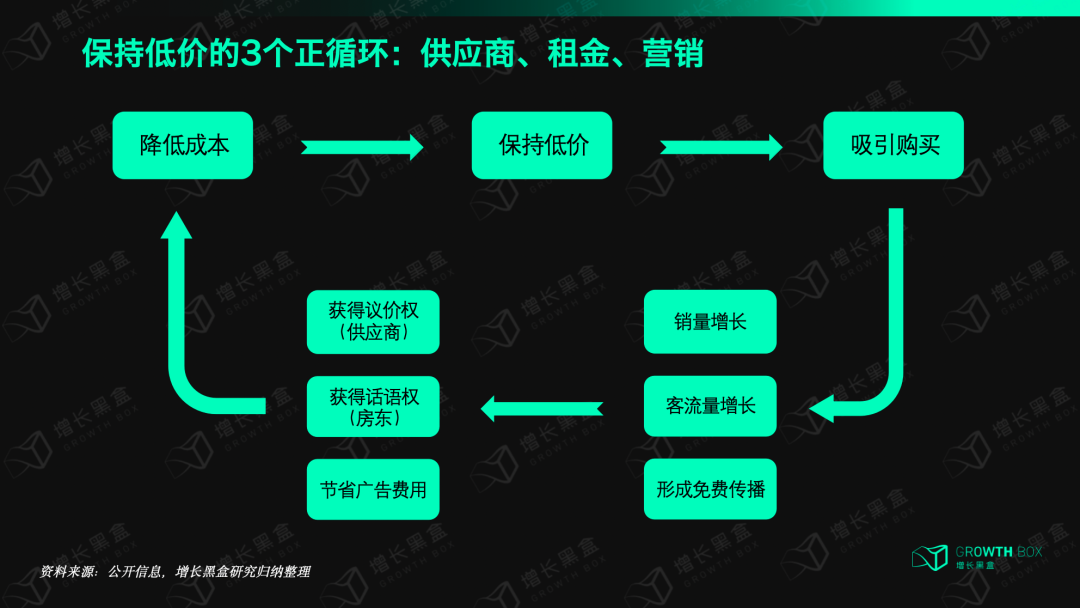

都说术业有专攻,Primark在低价这条赛道上就做足了壁垒,不是谁想打价格战了马上就能模仿的。增长黑盒研究发现,Primark在供应商、租房、营销三个方面做到了「控价正向循环」。

控价正向循环1:在供应商面前拥有绝对话语权

Primark不拥有任何生产基地,所有产品都采购自合同工厂。截至2022年10月,Primark与26个国家的883家合同工厂合作。其中,85.5%位于亚洲,这部分工厂的特点是产能大、成本低。此外,欧盟内部的近岸外包呗作为补充,约14%的合同工厂位于欧盟⑨。在分工上,亚洲工厂主要是完成批量采购订单,欧洲工厂则是生产补货或对时间要求更高的时尚单品。

这套模式乍一听没什么特别的,毕竟很多欧洲时尚零售商也这么做。但是,关键在于Primark在这些供应商面前拥有绝对的议价能力。这有两个原因——

在供应商面前掌握价格上的话语权只是第一步,因为工厂只是负责执行,如何执行还是“金主爸爸”说了算,而从设计到制造再到将产品送上轨道,Primark会在意每一处细节的成本控制。以一件与竞对家相似的毛衣为例,通过减少设计、改变面料及组装方式、最大化利用每一寸材料,Primark毛衣的价格只达到竞对毛衣的三分之一。

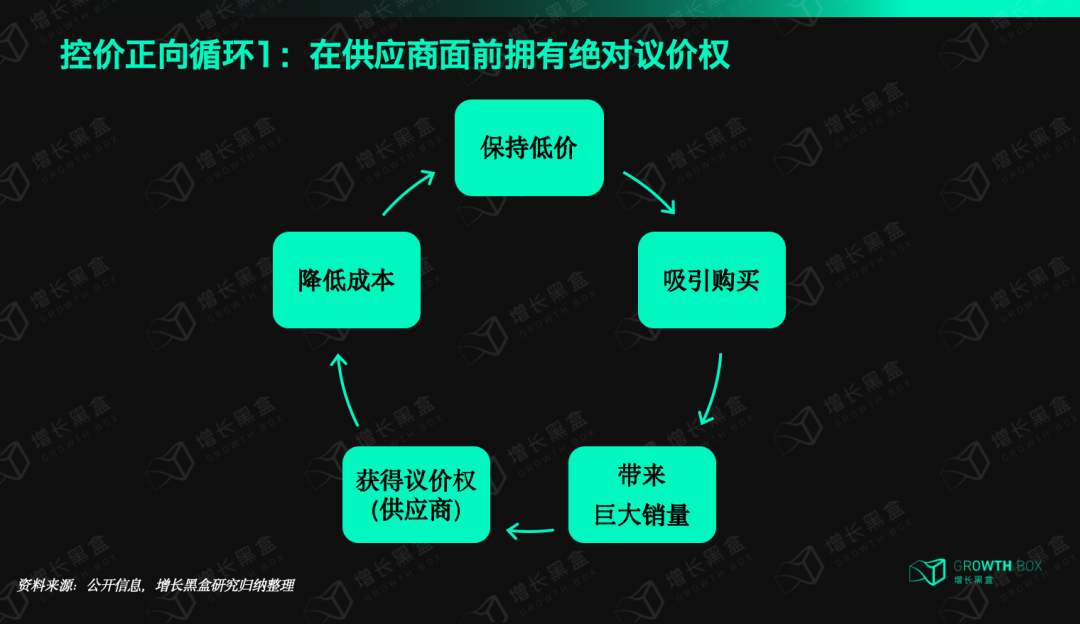

由此,我们可以总结出Primark保持低价中的第一个正向循环:以低价吸引用户购买,再以巨大销量作为自己的底气,从而在供应商面前获得绝对议价权,以此进一步降低成本和定价。

控价正向循环2:在黄金地段租到廉价店铺

不论是在哪个城市,Primark都精挑细选人流量大的黄金地段开设巨型门店,目前其商店的平均面积约为40000平方英尺(为何选择巨型商铺PART4会展开解释)。既然是黄金地段的巨型商铺,如何才能降低租金?

在这件事上,称Primark是“投机分子”倒也合适。从2000年起,Primark就开始占据城市中心位置的地标性场所,但很多场地,都是它“抢”过来的。“抢”是要看准时机的,比如2008年的金融危机,此后的零售业低迷时期,以及近两年的疫情大爆发,Primark在一些大型百货连锁店陷入困境需要缩减规模或者破产时,“趁机”与房东敲定好低廉的租金,抢购了一批巨型商铺。

这样的抢购让Primark在租金谈判中拥有绝对优势,因为经济萎靡下,当很多品牌在市中心关闭或消失,房东需要把房子租出去,高街需要流量,其它零售商则希望从Primark那得到“光环效应”,带动自家生意的增长。

不过我们都知道,当规模扩张到一定阶段,收入增速很可能难以匹配品牌的持续扩张,导致门店投资回报收益的下滑,很多零售商向线上渠道转型也是为了节省这部分重资产,从而突破盈利困境。但是,Primark恰恰认为高昂的租金成本是值得的,因为如前文所言,巨型商铺已经融为Primark成功公式中必不可少的一环,这是Primark的象征,也能给其带来巨大的客流量和销售额。

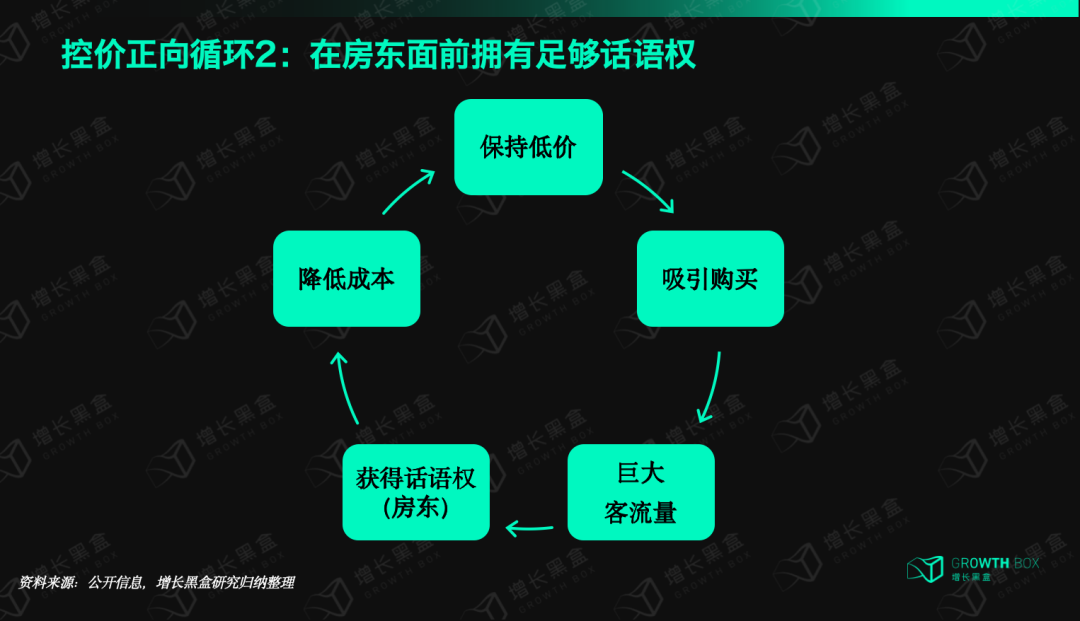

于是,我们可以总结出Primark维持低价的第二个正向循环,与之前的逻辑类似:以低价吸引用户购买,再以巨大客流量和品牌知名度作为谈判资本,保证在房东面前获得足够的话语权,以此控制成本来保持低价。

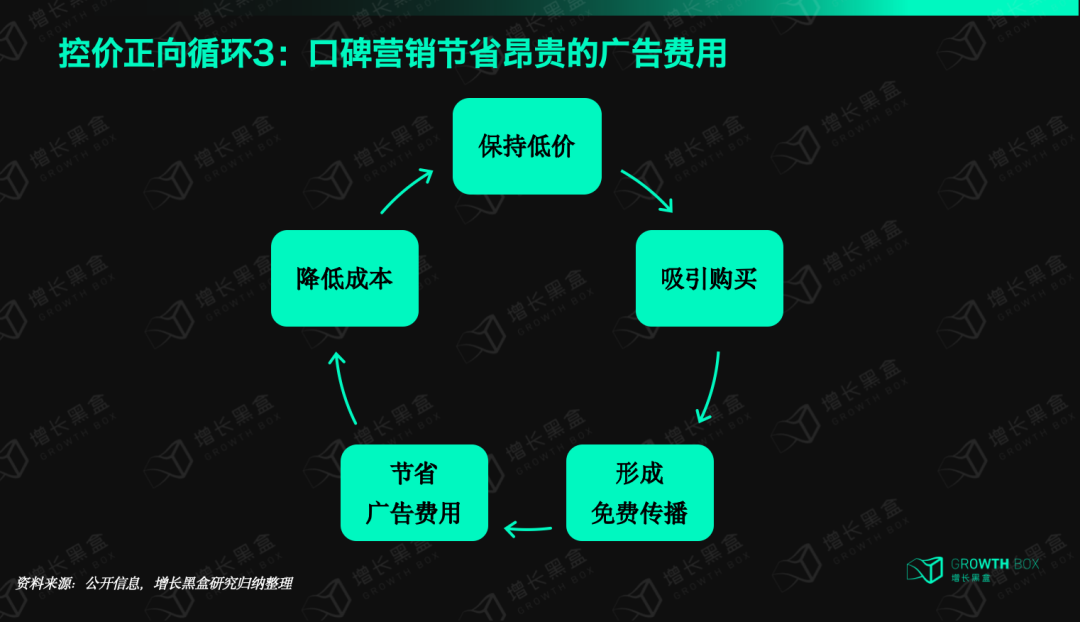

控价正向循环3:在营销上主打一个“极简主义”

现如今的品牌方都知道营销重要,但由于“手头紧”,常常不得不放弃效果无法量化的品牌营销,转做一分钱一分货的效果营销。

但把「控成本」刻进骨子里的Primark却不这么想,它选择做“一分钱十分货”的口碑营销,甚至是“不花一分钱”让用户主动为自己做营销。最关键的是,在扩大品牌知名度和将线上流量变现方面非常奏效。

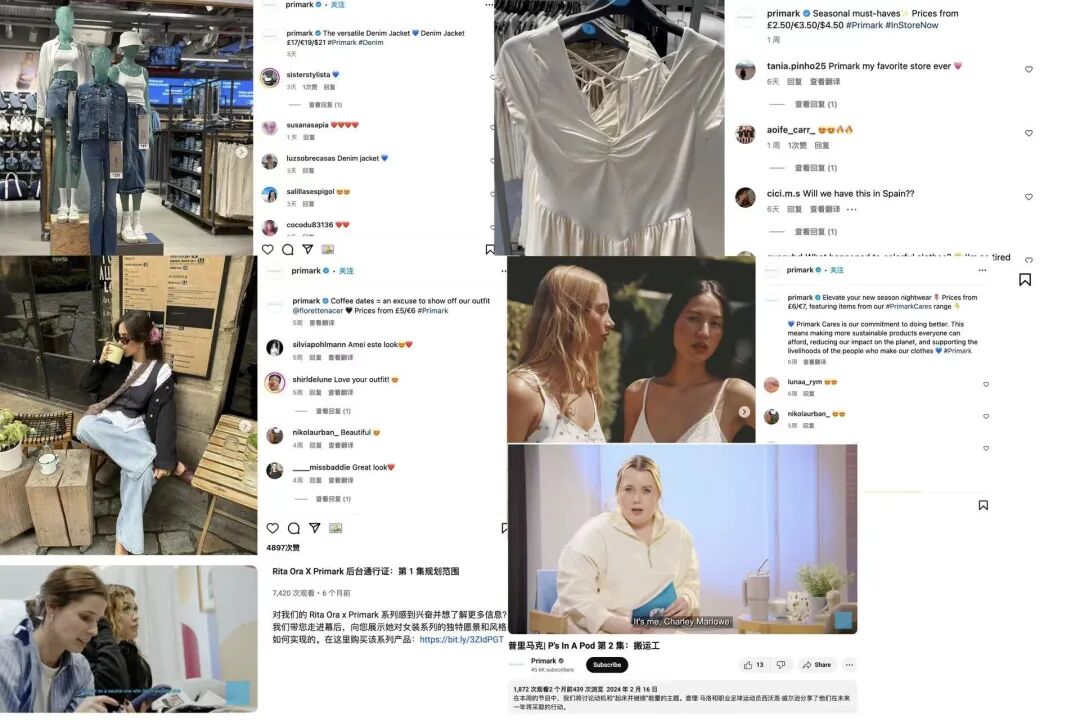

增长黑盒研究发现,Primark“能不花钱就不花钱”的营销可以归纳为两个妙招:有限的传统广告和无限的社媒互动。

Primark营销方法的一个独特之处是,与许多快时尚竞争对手相比,它对传统广告形式的依赖有限,说白了是因为,它几乎不会花大价钱制作大型品牌广告。相反,它会优先考虑更符合目标受众偏好和整体品牌形象的替代方法,原因如下⑩:

Primark擅长利用社交媒体与目标受众建立联系,并通过实施多种有效策略来推动销售。同时,又并不依赖昂贵的平台投流,全靠粉丝的为爱发电。成果如下⑩:

你肯定要问,为什么有这么多用户愿意免费为Primark站台和打call?

我们认为,这种能激发用户自主生产内容的驱动力,可能主要来自Primark自带的一种“稀缺性”。“稀缺性”并不是Primark主推的营销策略,但常常卖断货、非同店买不到的情况确确实实地增加了人们在社媒上对某些商品的讨论,消费者们因为买不到而在网络上表示失望、懊恼,又逐渐发酵出一种“爱而不得”的调侃。

这样一种稀缺性总是鼓励着消费者紧紧抓住机会,“如果喜欢的商品正在打折,一定要多买几件,因为有可能你就再也见不到它了。”网友在社媒上传授着购买“经验”,也传递着因数量有限而产生的兴奋感。

不止稀缺性,“平替性”也会让Primark自带话题和流量,用户会自发地在社交媒体上将其与大牌产品比较。面对这“滔天的流量”,Primark要做的,只是捕捉口碑、放大口碑、鼓励口碑,不仅在社媒上积极地转发、评论这些内容,还顺势在线下店铺开设“快照和分享”房间,设置特别的灯光和音乐,引导消费者拍照并上传到社交媒体,进一步地放大购物中的社交性。

当然,最最重要的还是前面说到的,Primark没有把不做广告省下来的钱偷偷揣在自己兜里,而是统统让渡到了定价上,这才是真正的“给家人们谋福利了”!那么,“家人们”自然也就不吝为Primark摇旗呐喊了。

到这儿,Primark维持低价的第三个正向循环也出现了:以低价吸引消费者买单,并形成免费传播,这为Primark节省了大量的广告费用,这笔缩减的营销支出同样得以支持其维持低价。

由于Primark把各个方面的成本都控制到最低,所以即便它在某些产品上与更昂贵的竞对使用了相同的供应商,相似产品的零售价格还是能保证大大低于竞对。又所以,对于低价是否等同于低质这个问题,显然Primark并非如此,尽管它也绝对推出过失败的产品,但大多数情况下,Primark都能对这个问题Say NO。

PART3 时尚:”地摊儿界”的阿玛尼

Primark好歹也是个快时尚品牌,所以标签不可能只有一个「低价」,当然还有「时尚」。

如果你去社媒网站上刷一刷Primark,就会发现,不论是服装设计还是拍摄风格,不仅与廉价两个字毫无关系,甚至可以说是满满的潮流感,原来“精致也能很便宜”!

因为价格足够低,又足够时尚,欧洲的消费者亲切地称它为「Primarni」 – Primark和Armani的结合体。这个称呼并非空穴来风,创始人确实曾观察到,那些购买Armani商品的人往往下一站就会走进Primark。因此,虽然Primark起初将对价格敏感又追求时尚的人定位为目标客群,但显然它辐射到了更广泛的人群,这也从侧面印证了Primark的成功。

保持时尚感的关键在于,必须提前预测潮流趋势,这一点几乎所有快时尚零售商都一样。用买手与设计团队合作的方式,发现即将到来的趋势,灵感通常来自搜索时尚杂志和趋势网站、去世界各地购物、关注竞争对手推出的商品和T台产品等。

Primark的独到之处在于,它可以在6个星期之内将产品从设计理念变成商品,摆放到货架上。而且Primark能够提前6个月预测时尚趋势,快速复制大牌款式,其他品牌通常则需要提前1-2年。

产品更新迭代的速度之快,正好拿捏了年轻消费者跟随时尚潮流的心理。而Primark之所以能够做到这一切,主要仰赖超大规模、超低价格的供应链(前文中已经讲过)。

从结果上看,从设计师包包、时装秀鞋子到独家创意品,Primark的潮流单品常常像病毒一样走红并被抢购一空。

当然,Primark也不可避免地会推出失败产品,一旦商品销售不佳,它会及时联系供应商做出修改,如果来不及,这些商品就会促销出售并移至不太显眼的区域。

整个过程控制在2-3周之内甚至更短,由此保证自家的商品都足够时尚、足够火爆,且没有商品占库存、拖后腿,一句话总结就是“什么卖得不好,什么就降价”,每个门店的促销品都因地制宜,也变相增加了不同门店之间的差异化。

PART4 巨型商铺:线下实体店的”寻宝”之旅

既时尚又低价已经足够吸引人了,但还不够有魔力,还得限定在Primark专属的巨型店铺中,才让在购物这件事变得如此迷人且欲罢不能!

Primark在商店的外观、布局和服务上投入了大量资金,网友形容这里就像主题公园,进入后好像所有的感官都被激活了。

这么形容可能有点抽象,所以举个例子:伯明翰高街的Primark是它所有门店中最大的一家,也是世界上面积最大的时装零售店,占据了160100平方英尺的购物空间,上下共有5层楼,这里曾经是一个容纳了50家商店的一整个购物中心。这家超级Primark不仅出售时尚服装,还有一部分电器和家居用品,也不仅只提供购物体验,还有餐厅和迪士尼主题咖啡馆,如果需要的话,甚至还能在这里享受理发、美容、修脚的服务……

这些服务同样也能在别的Primark门店享受到。在不同的城市,Primark还会从本地文化中汲取灵感,对店铺进行创新性设计,添加独特的建筑细节和元素。一家卖便宜衣服的品牌,竟然多次荣获了《零售周刊》年度最佳商店设计奖。

Primark米兰Via Torino店

Primark马德里Gran Via店

身处这样的一个场域,或许你只是抱着购买一双袜子的目的进入Primark,但开阔和空间和海量的商品陈列,给消费者提供了广阔的“探宝”空间,在你找到它之前以及之后的闲逛期间,很有可能不自知地选购了比自己预期更多的商品。

单品低价也更容易让人在强情绪导向下发生冲动消费,消费者于是沉浸在“买了很多,自己依然很有钱”的感觉中。所以,与其说Primark卖的是时尚低价单品,不如说它卖的是一种寻宝的快感,一种“自己买得起很多很多东西”的情绪价值。

2020-2021这两年,疫情引发的关店潮自然也波及到了Primark的线下零售,但是随着疫情的逐渐放开,虽然不做网购,但它另辟蹊径地想了另外一招来把消费者引导至门店消费——开设了“线上预定,线下取货”的服务,用户可以在网站上提前下单附近门店中的商品,但是必须到线下取货。

这项举措很受欢迎,而且Primark发现,使用这项服务的顾客往往会在提货时会购买额外的商品,这无疑能给其带来更多的销量。

这个现象或许能再一次地表明,线下空间依然拥有巨大的竞争力,当线上流量争夺进入激烈的存量时代时,重返线下寻求增量机会未尝不是一个值得思考的方向。

结语

相信读到这里的你,已经与我们一样,对文章开头提出的问题有了答案。

其实Primark的整体战略举措给人最大的感受就是两个字——自洽。这正是当下许多“既要又要”、“照猫画虎”的品牌们身上最缺乏的品质。

Primark的自洽体现在,它始终秉持着专注和谨慎:

这些品质共同锻造了Primark穿越周期的能力,我们也由衷地希望,能给众多年轻的、迷茫的或是陷入瓶颈的品牌,带来一些启示和灵感!

参考资料

[1] 《Why Primark Is Thriving While Retailers Like Forever 21 Are Closing》, The Wall Street Journal

[2] 《Primark reports 7.9% increase in sales for Q1 2024》, Retail Insight Network

[3] 《Primark shares secrets of its success and it includes customers providing free marketing》, Wales Online

[4] 《Fashion retailer Primark is refusing to sell online – here’s why it is right to do so》, BUSINESS REPORTER

[5] 《Primark refuses to go online despite £1bn lockdown loss》, BBC

[6] 《Primark owner warns of 1.6 billion pound sales hit from lockdowns》, REUTERS

[7] 《Associated British Foods plc ANNUAL RESULTS 2023》, LONDON STOCK EXCHANGE

[8] 《Primark highlights role of digital offering as sales improve》, MarketingWeek

[9] 《Primark’s Global Sourcing for Apparel (Updated September 2023)》, FASH455 course material

[10] 《Marketing Strategies And Marketing Mix Of Primark》, The Brand Hopper

常见问题解答

Primark的不做电商策略适合中国品牌参考吗?

Primark模式的核心前提是”产品售价低于线上物流成本”,这在中国并不普遍成立,因为国内快递成本更低。但其背后的底层逻辑——品牌必须找到与自身定价和目标客群高度自洽的渠道策略,而非盲目跟风——对国内品牌有很强的借鉴意义。当线上流量成本持续攀升、线上竞争趋于白热化时,重返线下、打造差异化体验或许是部分品类的突围路径。

Primark如何在不打广告的情况下保持品牌知名度?

Primark几乎不投传统广告,核心依靠两个机制:一是产品的”稀缺性”——常有断货和限量品,消费者因”爱而不得”自发在社媒分享,制造话题;二是”平替性”——用户会自发将Primark产品与大牌对比,品牌因此获得持续的免费传播。Primark在门店设置专属”快照和分享”房间,配合特殊灯光引导打卡,进一步放大这种口碑效应,没有花广告费却收获了大量UGC内容。

Primark的低价策略在经济上行时期还能持续吗?

Primark的三个控价正向循环(供应商议价权、低租金、口碑营销)是系统性优势,而非单纯依赖市场环境。经济下行时,Primark因消费降级而受益;经济上行时,其供应链规模优势和用户粘性仍可维持竞争优势。值得注意的是,即便在2023年经营成本上升周期,Primark选择压缩自身利润率而非涨价,净利润率从9.8%降至8.2%,但换来了销量增长,充分说明其战略执行的坚定性。