核心结论

- 视频号新用户增量在各平台中占比最高,用户时长正从抖音向视频号迁移。 调研显示,最近一年上手的新用户在视频号占比最高;视频号时长净增长高于抖音,用户时长从抖音转向视频号的倾向性(约55%来源于抖音)明显高于反向迁移(约40%)。

- 微信内容的深度观看与记忆深度全平台领先,视频号种草效果在品牌认知等4项指标上排名第一。 公众号和视频号用户”看完就忘”的比例显著低于其他平台,视频号种草内容在品牌认知、情感共鸣、好感度和产品分享四方面得分均为全平台最高。

- 超50%的微信用户因熟人互动对种草内容产生兴趣,超80%会采取后续行动。 熟人社交是视频号和公众号独有的特性,看到熟人对种草内容的互动后,超过60%的用户至少会采取一项搜索行为。

- 微信达人种草的商业化内容供给仍有增长空间。 有31.4%的视频号用户和36.0%的公众号用户表示从未或很少看到感兴趣的品牌/产品种草内容,显著高于抖音和小红书,用户需求尚未被完全满足。

- 超3成微信用户看到达人种草后会主动关注品牌公众号,近2成会进入品牌私域。 微信生态的便利性使品牌能真正将公域流量沉淀为私域资产,这是其他平台难以实现的独特优势。

李子柒复出了。

沉寂三年出山,归来仍是“顶流”。她在24小时内连续发布三条视频,以千万点赞和全网播放量突破五亿的成绩,震撼了国内外社交平台。

引起我们注意的是,李子柒不仅在抖音、小红书、微博、快手等平台引爆热搜,更在微信的视频号和公众号上取得了出人意料的成绩:三条视频在视频号的转发、点赞均突破10万+,相比三年前千量级的数据,实现了质的飞跃;而两篇仅有数行文案的公众号文章,突破10W+的同时,互动量也较之前增长了数倍。

自2021年以来,李子柒从未在微信生态更新过任何内容,这次回归是她3年来在微信平台的“首秀”。

在行业高度内卷的情况下,既然达人自身都可以在公众号和视频号找到新的流量增长,这也许给品牌方提了个醒:达人种草营销同样能够在这里挖掘出新的活力。

实际上,达人种草作为社媒营销的“基本盘”,这两年来已疲态尽显。

我们也关注到一组数据:同比去年,微信内容生态内接商单的达人数量增长了2倍,投放品牌数量增长了2.6倍[4]。但2024年微信生态的KOL价格涨幅,却显著低于市场大盘[5]。

那么,以上现象和数据是否意味着微信生态达人营销的商业价值被低估了?这里真的能够为品牌方提供新人群、新内容吗?

但令人意外的是,微信、抖音、小红书同为企业数字营销渗透率最高、投放增加最大的TOP3平台[6],但市面上对于达人营销的研究普遍集中在抖音和小红书,微信内容生态鲜有数据或案例支撑。

所以,在本期“社媒营销新增量系列”研究中:

增长黑盒希望借助本篇报告,能够弥补市场认知空白,为你提供有价值的见解。

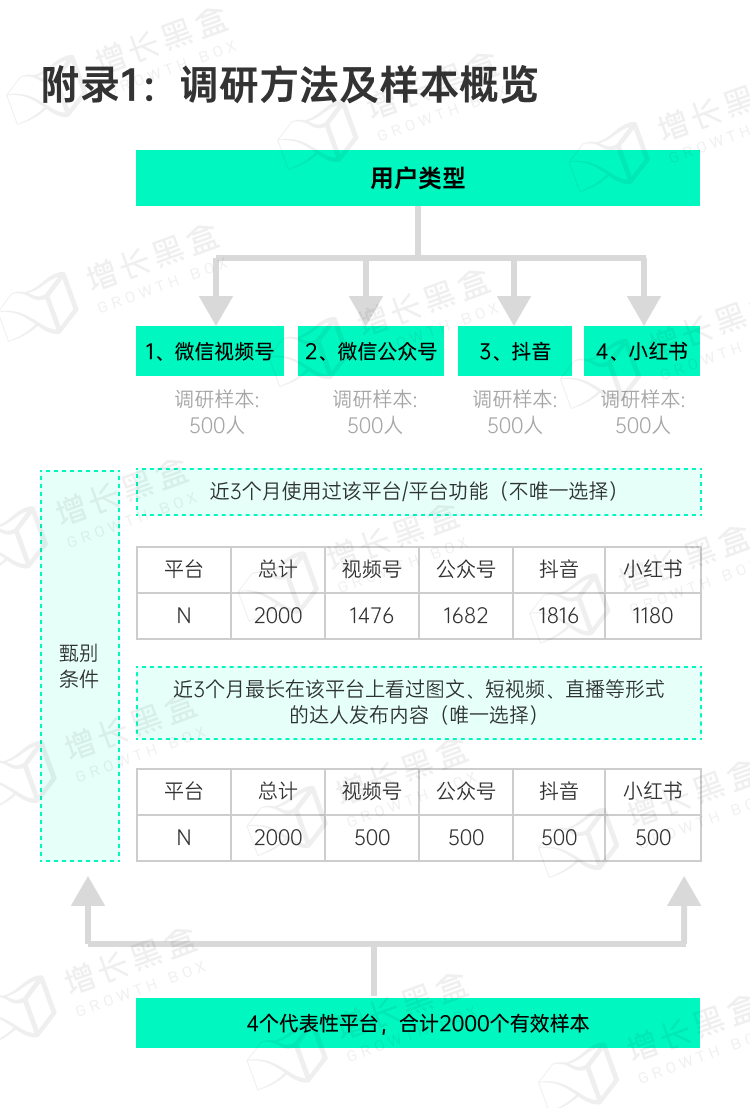

(消费者样本情况见附录,参与本次调研的消费者在下文中统一称为“用户”)

你可以在这里回顾上一期“社交营销新增量”报告:耗时两个月,我们为你破解了微信不想说的商业数据

Part1:人群行为及画像

用户在哪里,品牌就要去哪里 – 相信这是众多企业选择达人营销渠道的重要因素。所以大家不仅关注平台的新用户增长,也关注人群的特性是否契合自身需求。

我们的确能够在众多报告中看到各个社媒渠道的增长趋势对比,也能看到不同app的人群画像。但问题在于:

所以,我们的做法是将抽样的用户细化到视频号、公众号上,从而判断这两个渠道实际的增长趋势,以及这些新增出来的人是什么画像。

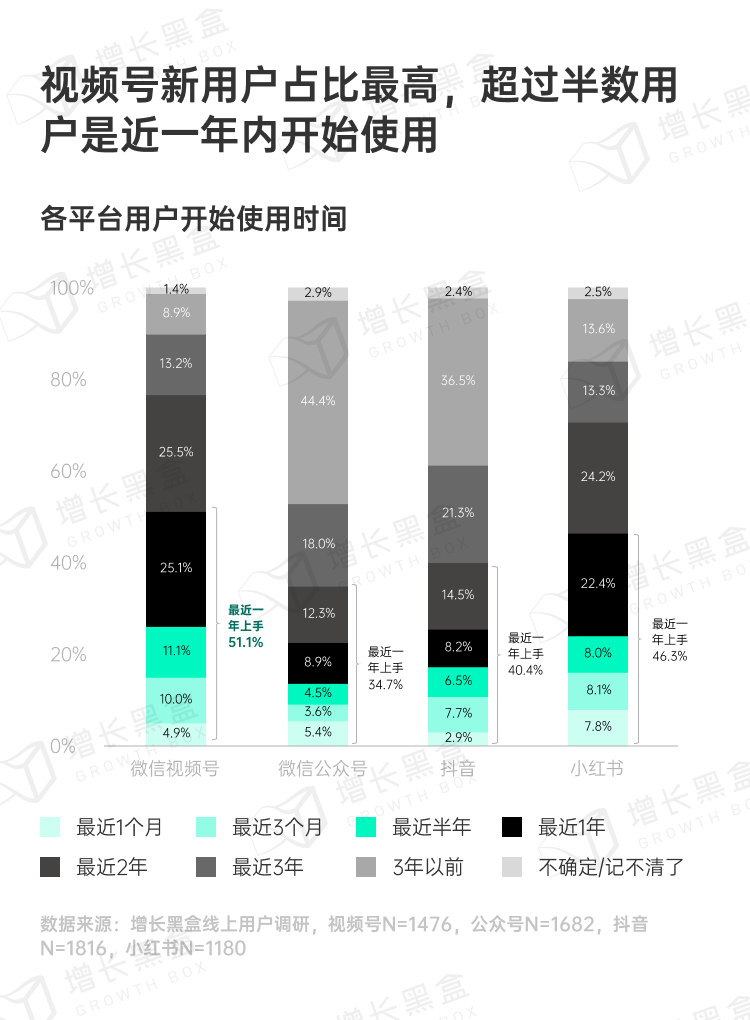

问题1:在微信看内容的用户有增长吗?

李子柒视频号的点赞数,从三年前的几千到如今的10W+,一个切面或可一叶知秋。

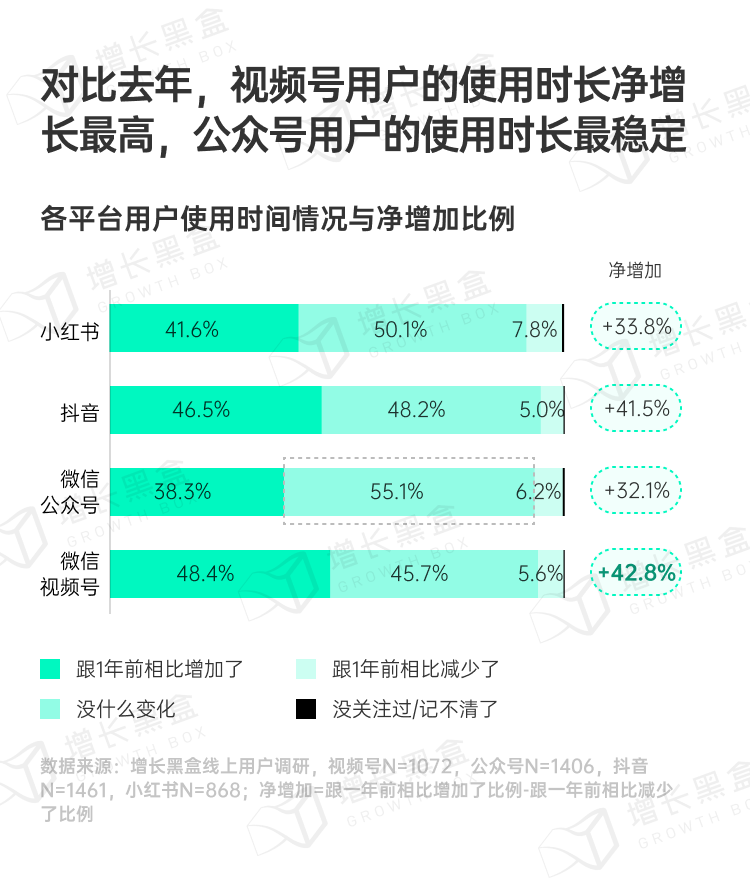

用户是否把更多时间花在了微信内容消费上?我们从”人数”和“时长”两个维度来理解这个问题。

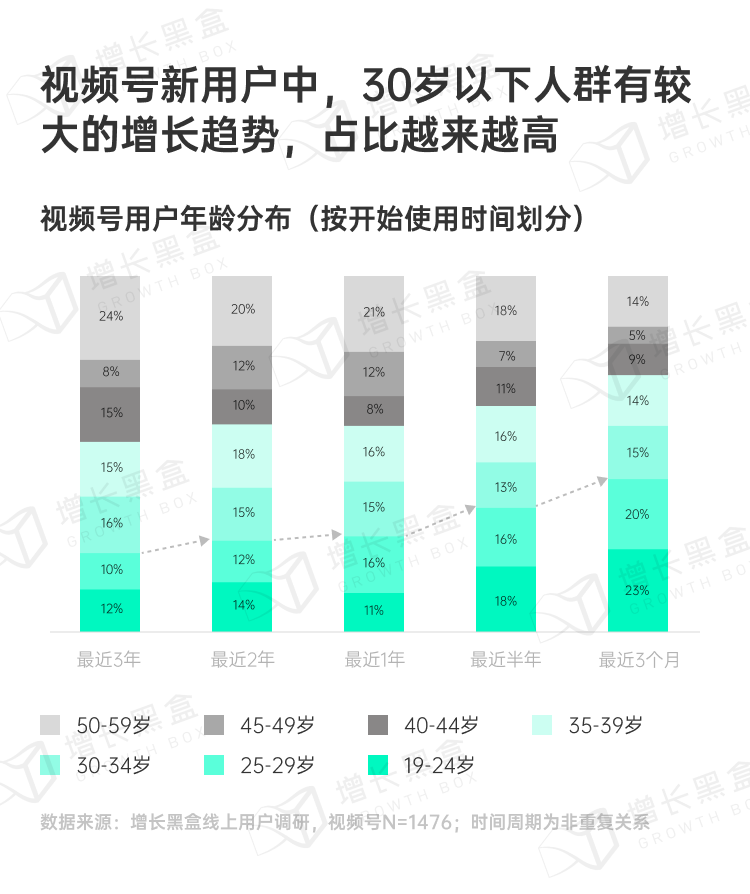

首先是“人数”:我们先调研了用户上手使用各个平台的时间,发现最近一年上手的新用户,在视频号里占比最高。这说明视频号新人群的增量是非常显著的。

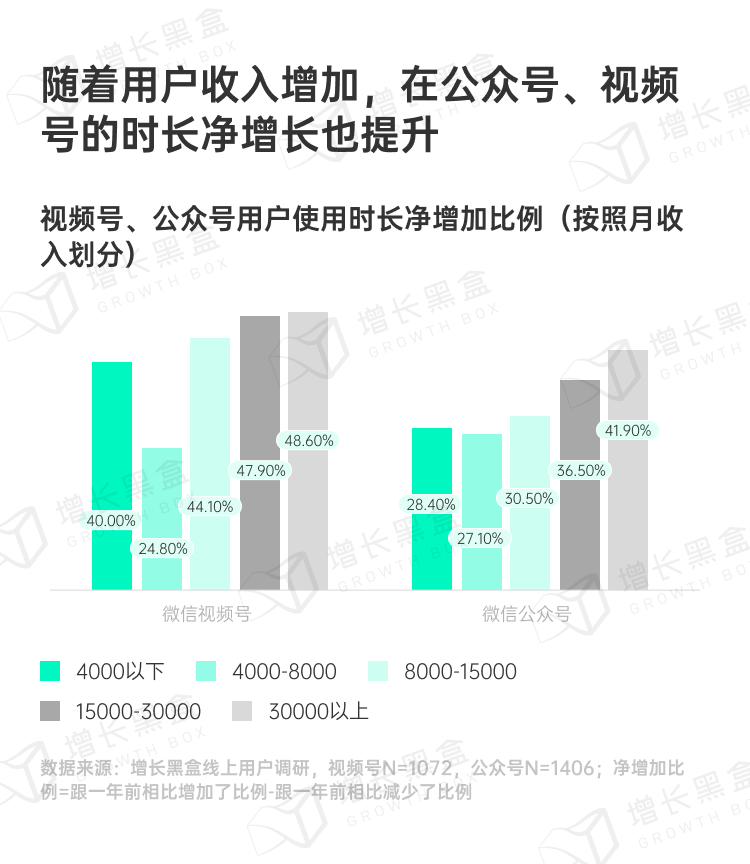

其次是“时长”:而那些使用时间超过一年的老用户,在视频号的使用时间净增长是最高的。这说明即使是早就开始用视频号的用户,也倾向于把更多时间放在视频号。另一方面,他们在公众号的时长最稳定,55%都保持不变。

问题2:这些偏爱微信内容的用户是谁?

在视频号上,可以看到一个明显的总体趋势:新用户中30岁以下年轻人的占比越来越高,成为平台增长的核心驱动力。这与我们在2023年调研的视频号直播带货的数据非常一致[7],视频号并非是中老年人的专属,达人视频内容也不例外。

无论公众号还是视频号,还有一个共性:月收入更高的人群,平台使用的净时长也增加更多。

为了解更多细节,我们同样分为新/老用户来看具体的人群画像。

对比其它平台,视频号与公众号最近一年上手的新用户:

对比其它平台,视频号与公众号过去一年使用时间增加的老用户:

问题3:为什么用户愿意增加在微信看内容的时长?

用户选择花更多时间去某个平台看内容,背后的原因必然有所差异。我们也针对各个平台使用时长增加的人群做了对比。

首先,纵向对比各个平台自身的驱动力排名,可以发现:视频号、公众号与其他两个平台不同,最吸引用户增加时间的并非是平台的内容形式本身,而是内容符合用户的兴趣/偏好,这说明推荐逻辑进一步增强。同时,内容丰富多样占据视频号与公众号驱动因素第二位,说明内容质量也在稳步上升。

其次,横向对比各个驱动力的偏好程度(TGI):

问题4:用户增加的时长从哪迁移过来?

毫无疑问,视频号和抖音是最强的用户时长竞争者。大家肯定会关心,在抖音用户增长的红利期过去之后,视频号是否有可能撬动抖音的存量?

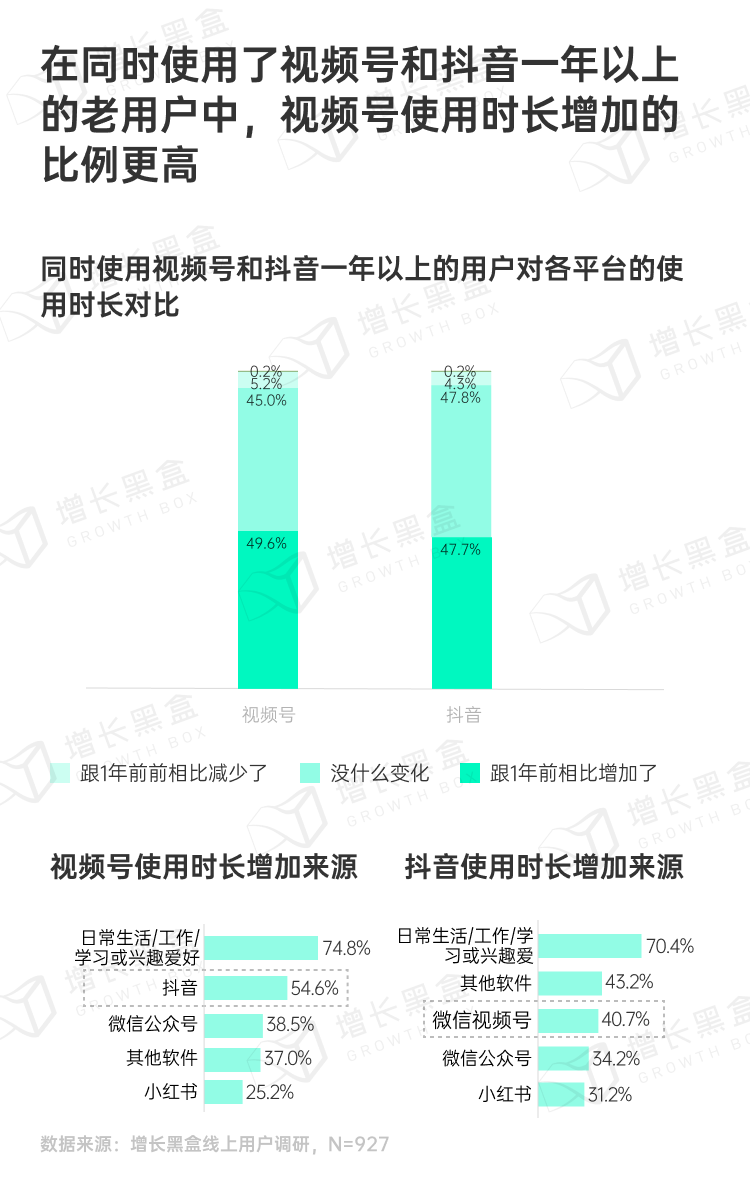

答案是肯定的。当我们把人群锁定到既用抖音也用视频号的人群上,就可以发现二者时间的转移情况。

首先,视频号时长净增长占比略微高于抖音,从结果来说是有更多的用户为视频号“投票”。

其次,最近一年,视频号使用时长增加的来源中,抖音占比接近55%,是仅次于线下工作生活的时间来源;而抖音使用时长增加的来源中,视频号只占4成,反而其他软件的来源占比更高。这就说明用户时长从抖音转向视频号的倾向性更高,而不是从视频号转向抖音。

Part2:内容特征及差异化

既然品牌要从多平台寻找差异化的内容供给,那么摸清用户在微信生态的内容偏好,对于达人种草来说肯定是第一要务。

调研过程中,我们让不同平台的用户提供一个自己最常看的达人账号,并结合其它公开数据源进行了分析。结果发现几个平台的热门达人账号差异度很大,也就说明不同平台用户对于内容本身的偏好不同。举例来说:

因此,照搬其它平台的达人种草策略到微信生态里也许是行不通的。接下来,我们就用数据来解读微信生态在多个的维度上的差异化。

问题5:微信内容消费最大的特点是什么?

如果你经常在微信里看内容,就很容易得到一个定性的观察:这里观看更深度,停留时间更长。

比如这篇万字的报告,就是首发在微信公众号。在其它任何一个社媒平台,估计你都很难有耐心读到这一行。

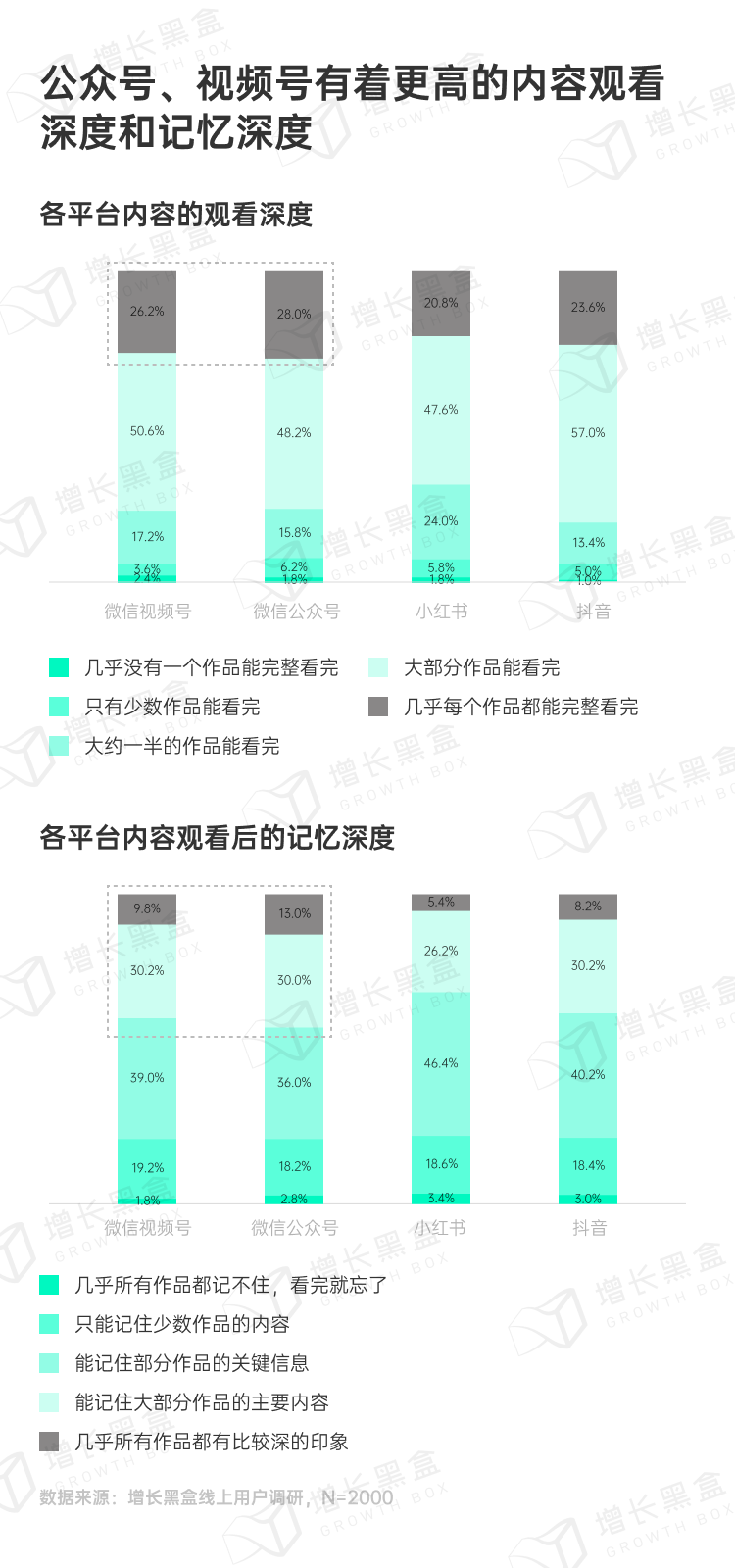

为了进行定量的验证,我们调研了用户在观看达人某个特定作品时,是否会选择完整播放,以及看过这些作品后是否对其中的内容留有印象[8]。

那么,用户完整看过了内容,就一定会留下深刻的印象吗?我们也进行了验证:

对于观看浅的用户:视频号和公众号“看完就忘了”的占比都显著低于其他平台,视频号甚至是0

对于中度观看用户:视频号和公众号能记住大部分作品主要内容的比例最高。

对于重度观看用户:公众号、视频号的记忆深度都高于其它平台,且公众号最突出

最关键的问题来了:用户对观看内容拥有更为深刻的印象,那么反映在达人种草上的效果如何呢?

我们将各平台达人种草认知分为七个维度,并根据用户选择的情况进行了聚合评分。视频号种草内容在品牌认知、情感共鸣、好感度和产品分享等四方面得分均为全平台最高。这说明深度观看和记忆,对于种草效果有着积极的影响,用户普遍认为视频号是一个高质量的种草内容平台。

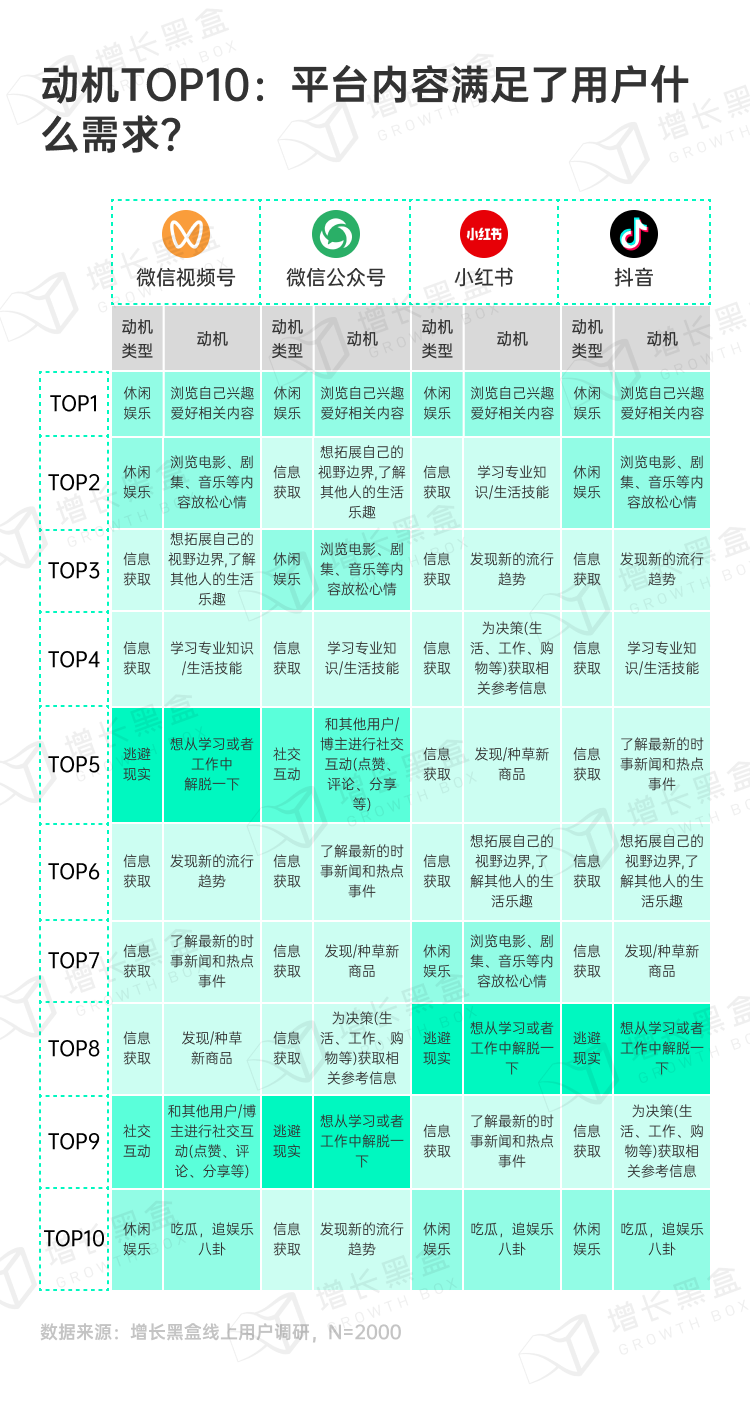

问题6:微信内容消费满足了用户的什么需求?

为了研究平台内容的究竟满足了用户哪些需求,我们采用了一个经典模型:

用户满足理论(User Gratification Theory,UGT)是传播学中的一个重要理论,主要研究用户如何通过与媒介的互动来满足自己的需求和愿望。该理论强调受众的主动性和选择性,旨在理解用户在使用媒介时的心理动机和行为模式[9]。你可以将其理解为马斯洛需求的“媒体版”。

我们基于多篇社会学论文中的分类方法,将社媒平台的需求分为了五种:休闲娱乐、信息获取、社交互动、逃避现实、自我呈现,并设定了21个二级分类(详细分类见附录)。

调研结果发现,四大平台的TOP10需求主要集中在前四类(不含自我呈现,因为这体现在内容互动而不是观看上,后文会解释)。与其它平台相比,微信生态的特点如下:

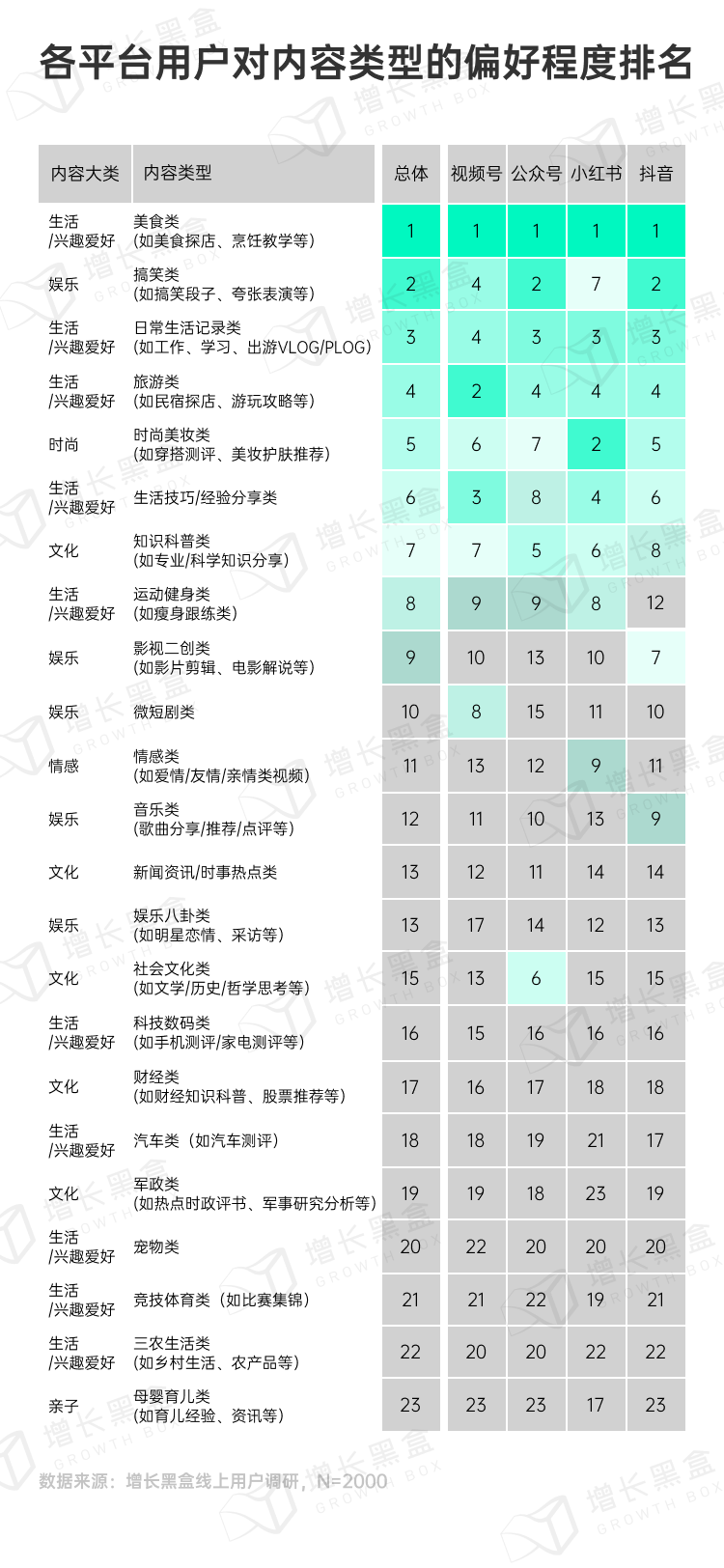

问题7:微信里什么内容类型最受用户欢迎?

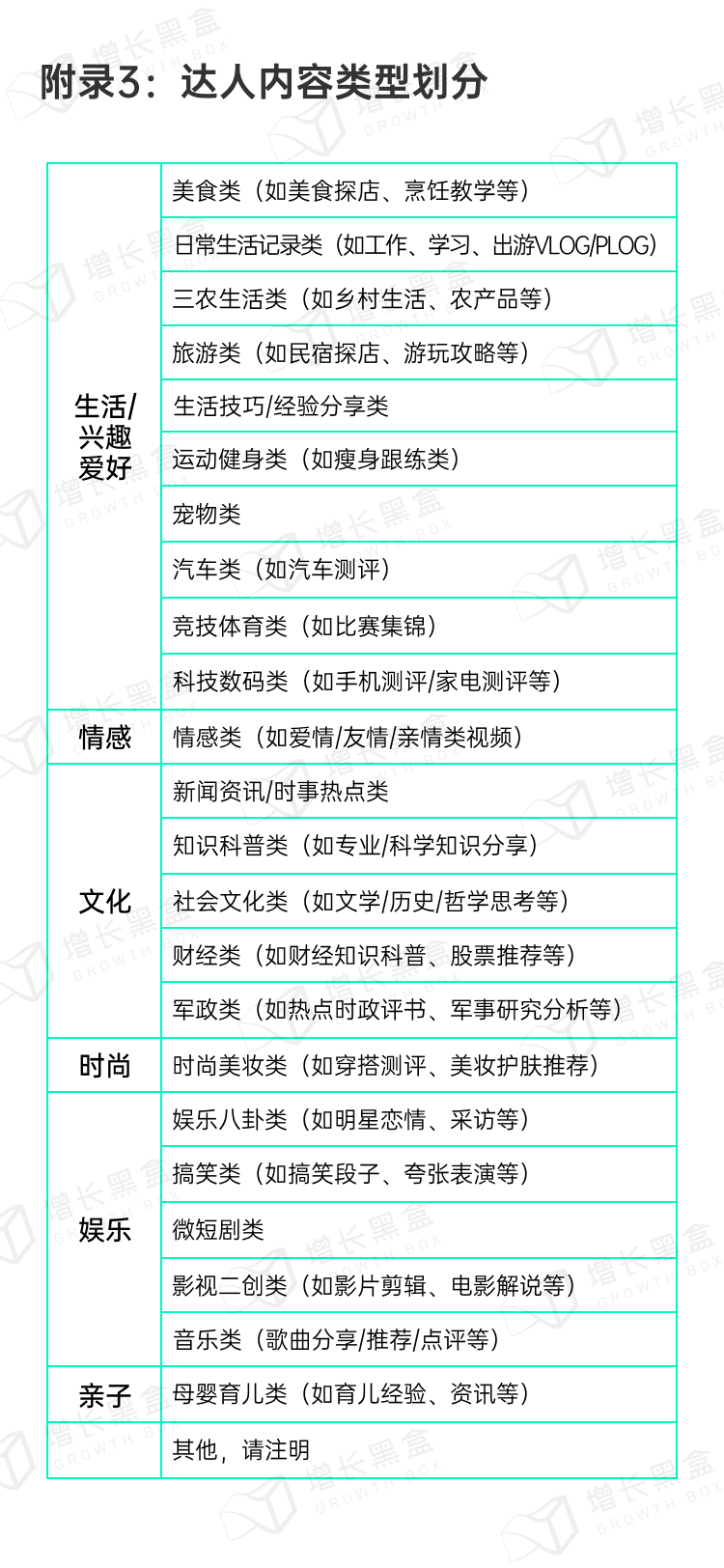

我们按照主流定义,对于具体的达人创作内容类型进行了区分,并根据用户偏好程度对于各个平台进行了排名(详细分类见附录)。

对比其它平台,微信生态的特点是:

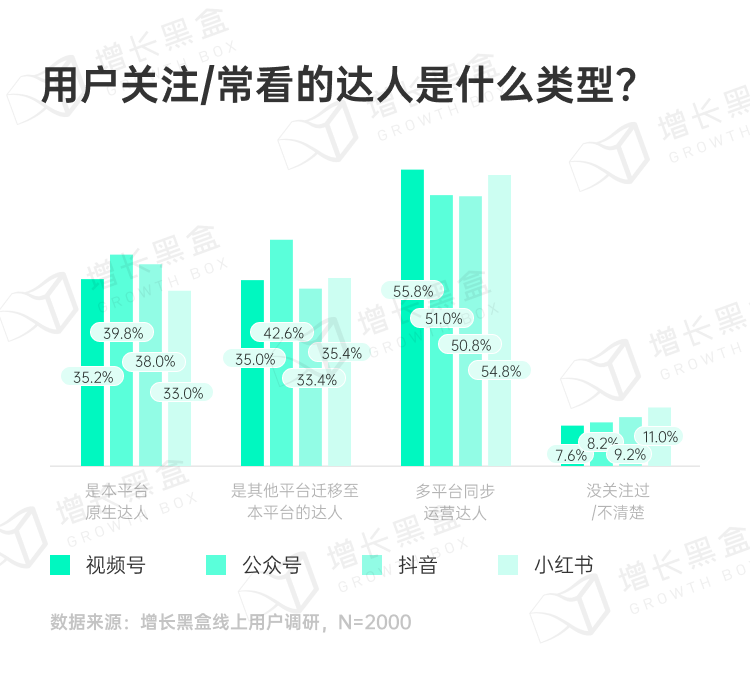

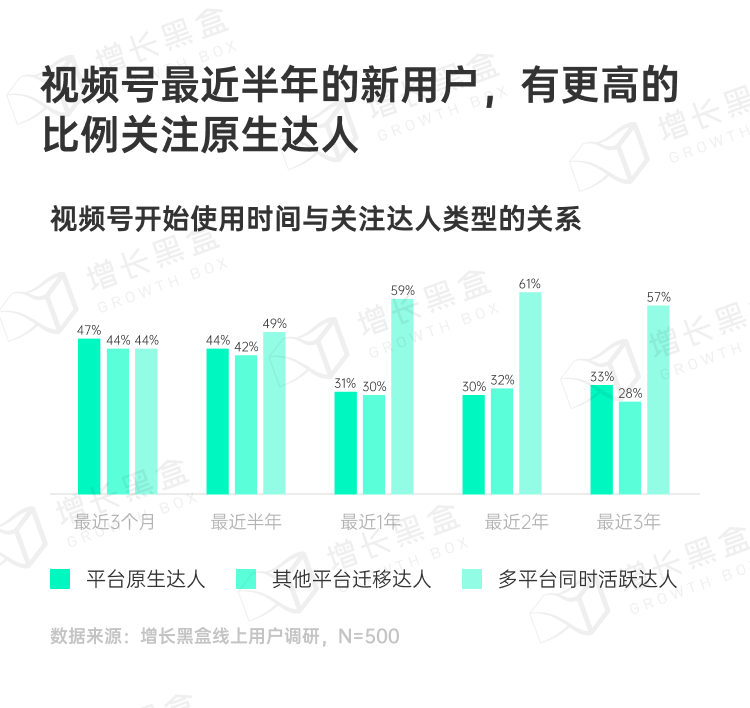

问题8:用户会在微信里关注哪些达人?

同时我们也注意到:达人成长的路径,往往会选择在单一平台起号,逐渐转移到多个平台同步内容,成熟后再基于不同平台特点差异化更新内容。

所以,我们能够基于平台内达人生命周期的分布,来判断平台的内容供给趋势。

公众号:

有更多比例的用户会关注本平台的原生达人(只在本平台活跃的达人,不在其他平台发布作品),和其它平台迁移过来的达人(达人原先活跃在其他平台,后来选择退出原平台并迁移到当前平台发布作品)。

这说明公众号近期又注入了新的活力,有更多“小众宝藏”作者选择在公众号起号,比如这两年大热的AI领域就诞生了一大批热门账号。

另一方面,由于长图文平台的稀缺性,有许多严肃内容作者选择从知乎、头条等其它图文平台将主阵地迁移过来,作为“第二曲线”。创作者们不仅是享受到了公众号推荐算法的红利,也是考虑到了私域提供的高粘性。

视频号:

有最高比例的用户会关注多平台同步运营达人(达人在多个平台上都有账号,且同步更新和活跃)。

这说明视频号作为一个新兴的内容平台,已经吸引了大量头部创作者的注意力,作为增量的分发渠道,来获取更多元化的粉丝。

这一方面是微信外的短视频平台作者的涌入,另一方面是公众号起家的大号纷纷开拓了视频号内容,利用公众号与视频号绑定的关系实现了内容转型 – 在图文内容保持深度的同时,也兼顾了短视频内容的更广泛传播。

值得注意的是:对于视频号来说用户越新,就有越高的比例关注原生达人和其它平台迁移达人。这说明有更多的达人选择将视频号作为起号的主阵地。

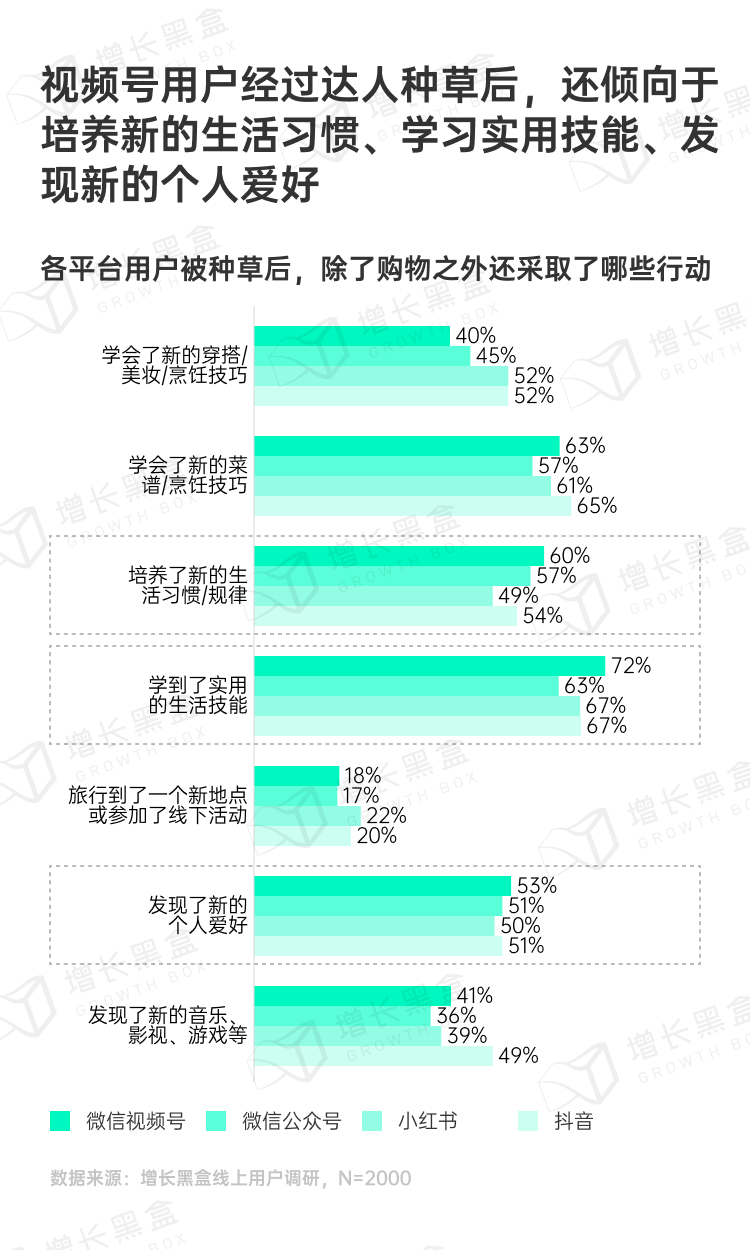

问题9:微信的达人内容种草会引发哪些后续行动?

调研显示,微信生态的达人种草,其影响力已经不仅局限于购物的范畴。

从达人内容种草效果来看,微信内容消费的最大特点在于短期效果与长期效果协同作用,让企业在获得短期利益的同时,拥有长期品牌资产积累的机会。

Part3: 社交推荐逻辑的价值

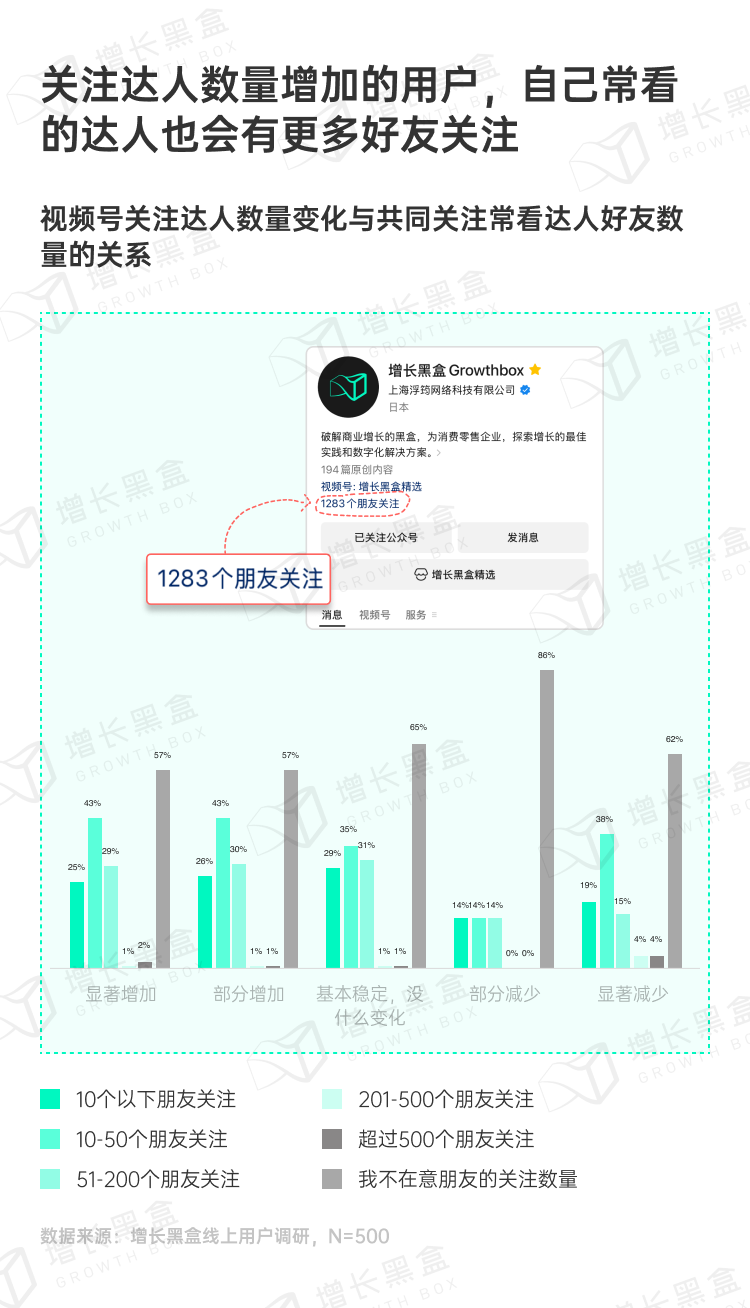

我们在研究达人数据时,也发现了一个有意思的数据:虽然公众号和视频号都不会直接显示达人账号的粉丝数量,但是会显示自己有多少个微信好友也关注了账号 – 有接近一半的用户会留意到这个数值。

当用户关注的达人数量越多,就会发现自己常看的达人账号上显示的共同好友数量越多。这从侧面说明了微信达人内容正在借助社交关系链不断破圈。

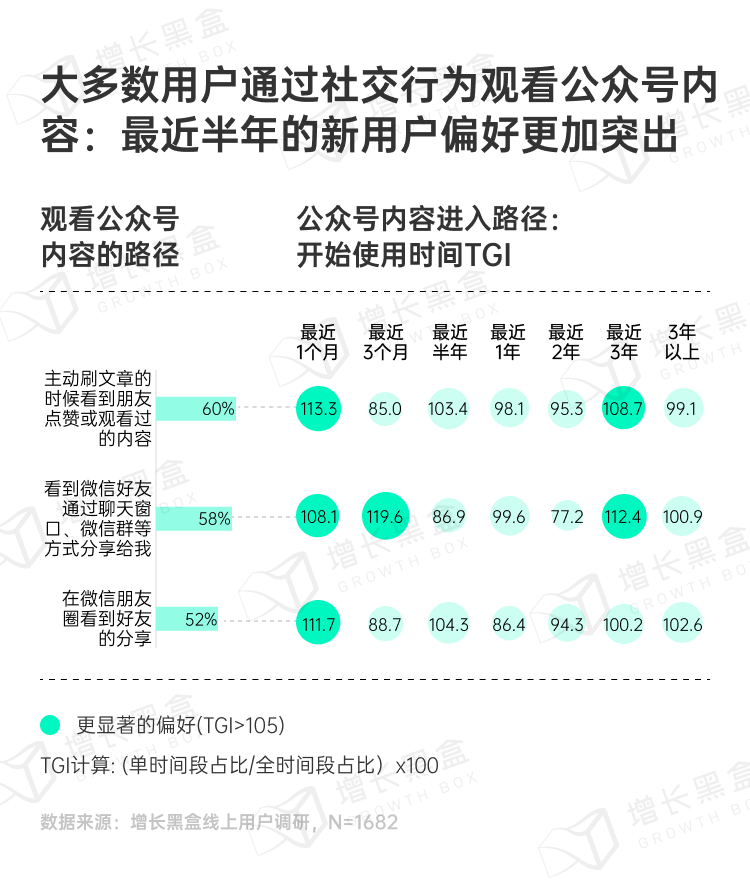

结合前面的调研数据,其实都透露出了一个信号:相对于其它平台,熟人社交是视频号和公众号独有的特性,也是用户偏好的重点。

对于微信内容来说,点赞、分享、评论、在看等互动行为,就是熟人社交的直接体现。

问题10:熟人社交互动会影响内容种草吗?

首先从内容的整体传播上来看。

因为微信生态的推荐逻辑有很高的权重在好友互动和分享,所以理论上说熟人的推荐行为能够大大促进新内容的破圈传播。

我们的调研数据也支持了该推断:整体微信生态达人内容的首要入口都是社交推荐,达人种草的软广内容自然也符合这个规律。

视频号:

公众号:

其次从种草的效果层面来看。

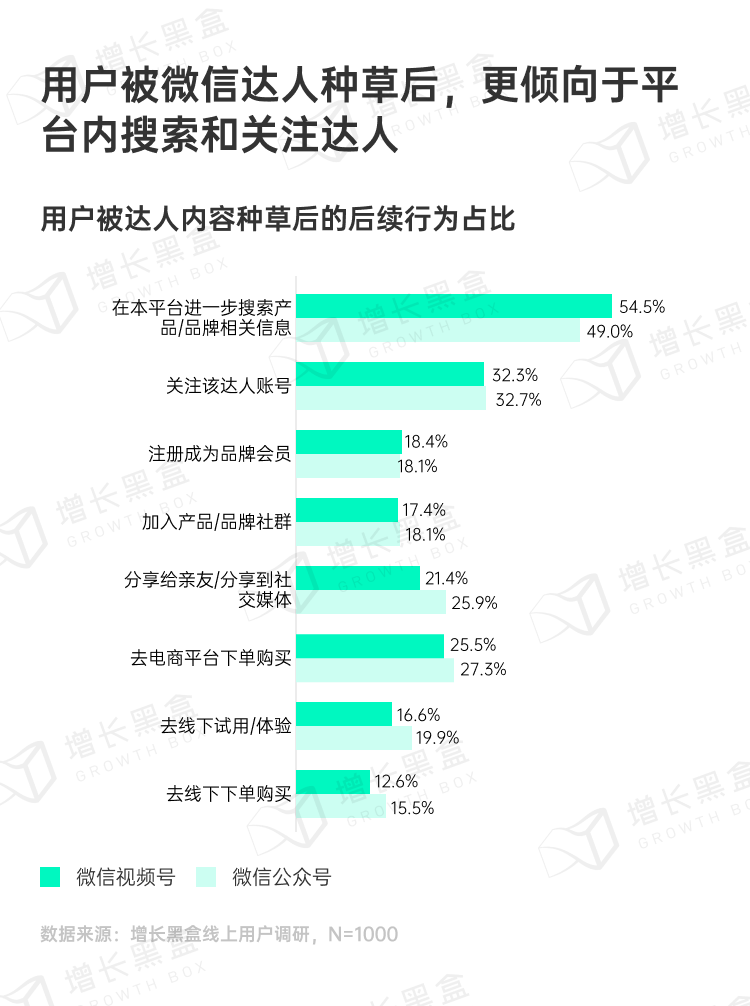

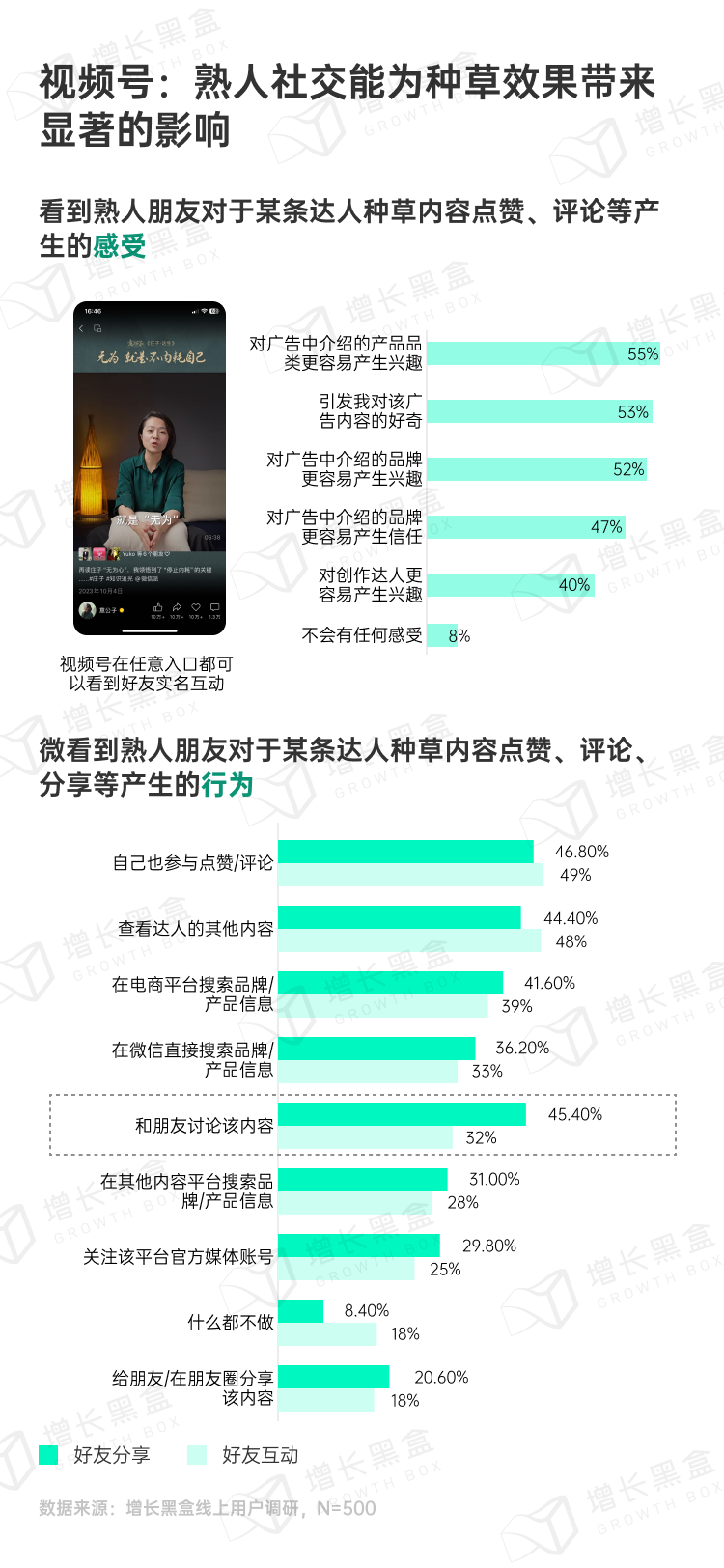

点赞、评论等熟人互动能够显著激发用户对于达人种草软广内容、品牌的兴趣与好奇。超过50%的微信视频号和公众号用户都认为看到熟人朋友对某条达人推介/种草产品或品牌相关内容的点赞、评论等互动行为后,会引发自己的对广告内容、品牌的兴趣与好奇。

在看到熟人对种草内容的互动后,视频号和公众号均有超过80%的用户会采取后续的行为。超过60%的用户表示至少会采取一项相关的搜索行为。

此外,如果是好友分享了一条内容,那么还会加一个buff:比起单纯的互动,用户更乐意跟朋友讨论这条分享过来的内容。

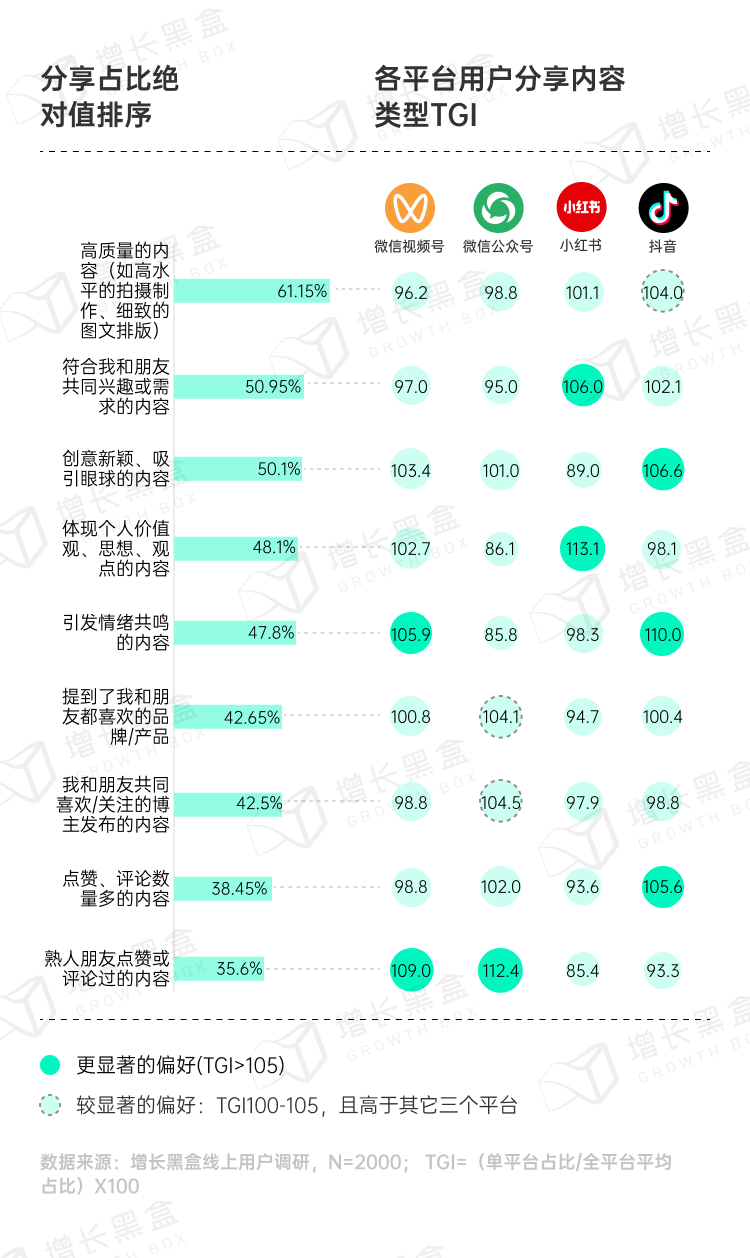

问题11:微信用户喜欢转赞评怎样的内容?

调研数据显示,用户在视频号上的转赞评偏好熟人点赞过的内容、喜爱博主生产的内容和体现个人观点的内容,在公众号上的转赞评偏好熟人点赞或评论过的内容 – 这进一步体现了微信生态社交推荐的价值。

关于用户互动背后的驱动因素,比较有意思的三个点是:

结语:未来的机会点

11月13日,腾讯控股公布了2024年三季度财报,其中披露了大量关于微信生态的进展细节:

本季度,微信的用户规模仍保持增长。微信及WeChat的合并月活跃账户数达到13.82亿,同比增长3%,环比增长0.8%。

那么对于品牌来说,理解了微信内容生态达人种草的基本盘后,又该如何挖掘未来的增长机会?

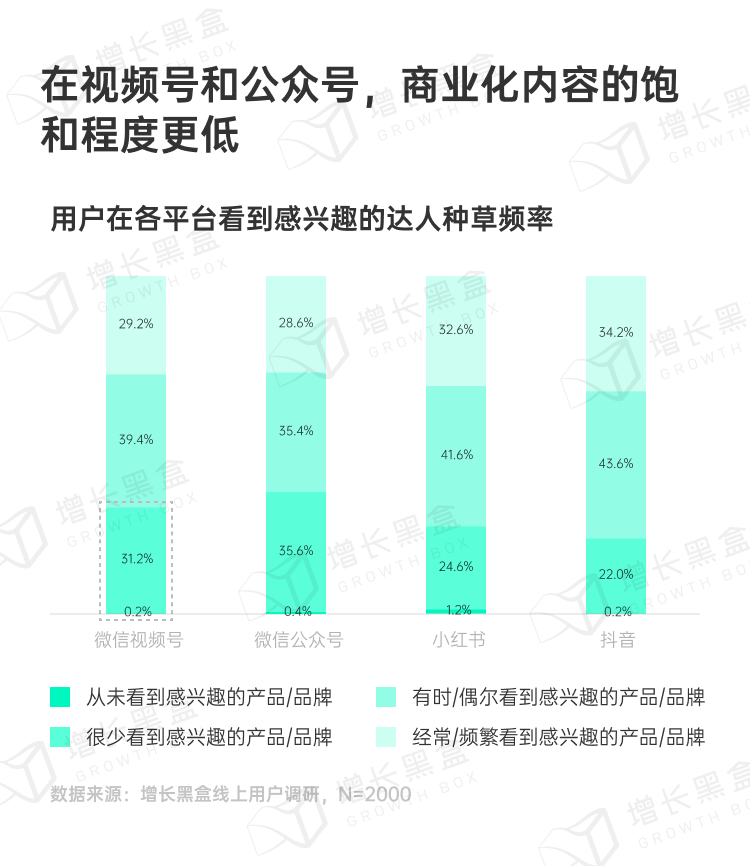

机会1:达人内容生态不内卷,商业化内容供给依然有增长空间

我们统计了用户在各平台看到感兴趣的达人种草频率,从内容供给来看,有31.4%的视频号用户和36.0%的公众号用户表示从未/很少看到感兴趣的产品或品牌,对比来看,这组数据显著高于抖音和小红书,用户需求并未被完全满足。

机会2:达人种草内容更强调情绪价值,优惠促销的影响因素更小

调研显示,用户在视频号与公众号被种草更多是因为达人生产的内容有创意、能引起情感共鸣,对比抖音与小红书,更少受到价格因素和优惠促销因素的影响。这在一定程度上也印证了微信的推荐逻辑能够更高效匹配目标人群,在达人营销转化上也产生了明显效果。

机会3:微信内容更接地气,生活化、亲近感强

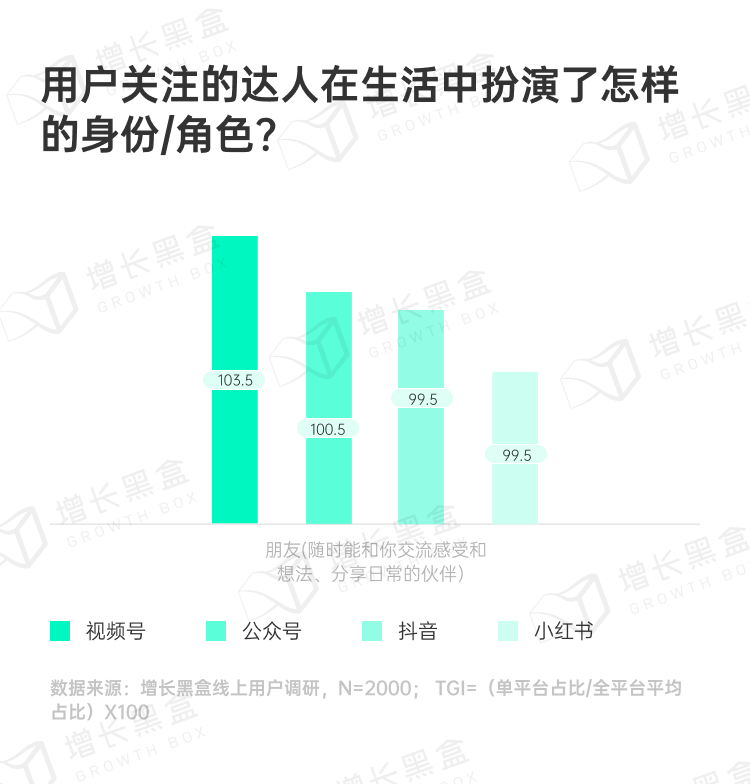

我们对于达人的形象做了一个分类,包含:朋友、导师/专家、意见领袖、灵感来源、娱乐提供者、榜样/偶像,并对比了各个平台对于达人形象的偏好程度(TGI)。

结果发现:公众号和视频号在“朋友”的形象上更加突出,这也说明了微信内容生态的亲近感、生活感更强。

微信以熟人社交为核心,微信内容主要由用户自主生成和分享,这种自下而上的内容创作模式使得内容更加真实、贴近大众生活。从品牌营销角度看,这种亲近感打破了商家与消费者之间传统的隔阂,像朋友之间的分享一样自然,使得消费者更容易接受信息,进而对品牌产生好感。

机会4:可以从公域沉淀品牌资产到真正的私域

“私域流量”的重要性在今天已经无需赘述。然而,无论哪个平台的达人营销策略都会带来一个限制:粉丝与流量属于达人而非品牌。即使通过内容种草取得了成功的效果,这些用户资产也难以沉淀到自己的私域中。

不过在微信内容生态中,这个限制可以得到突破。

我们的调研发现,有超过3成的用户在微信内看到达人种草内容后,都会主动搜索并关注品牌官方的公众号,还有近两成用户会注册会员或加入品牌官方社群,从而真正进入品牌私域 – 这正是得益于生态的便利性。

附录

抽样年龄结构参考CNNIC2024年9月发布的第54次中国互联网络发展状况统计报告的网民结构比例

参考资料

[1] Questmobile

[2]《2024中国数字营销趋势报告》,秒针营销科学院

[3]《2023-2024广告主KOL营销市场盘点及趋势预测》,克劳锐

[4] 腾讯广告内部数据

[5]《2024年中国市场KOL营销:投资增长与策略机遇洞察》,胜三管理咨询

[6]《2023年中国首席营销官(CMO)调查报告》,中欧国际工商学院

[7]《2023微信视频号用户研究报告》,增长黑盒

[8] 这里的定义并不等同于系统后台的精准完播率,而是用户主观的”完成”定义,无法精确到进度条是否走完了最后一秒钟。举例来说:视频总长度是1分钟,但主要剧情集在前面50秒已经结束,最后10秒是花絮。当用户观看了前50秒,可能会认为自己是完整看了内容,并不会精确到1分钟全部结束。

[9]《Determining Uses and Gratifications for the Internet》. Decision Sciences. 35 (2): 259–288

常见问题解答

微信视频号和公众号的用户增长趋势如何?

视频号新用户增量在各社媒平台中占比最高,老用户使用时长净增长也最高。用户时长从抖音转向视频号的倾向性(约55%来源于抖音)明显高于反向迁移(约40%),说明视频号正在撬动抖音的存量用户。公众号用户时长最稳定,55%保持不变。

品牌在微信生态做达人种草的独特优势是什么?

微信达人种草有三大独特优势:一是内容记忆深度全平台最高,视频号种草在品牌认知、情感共鸣、好感度和产品分享四个维度排名第一;二是超50%的用户因熟人互动而对种草内容产生兴趣,社交推荐机制独一无二;三是超3成用户会主动关注品牌公众号,近2成进入品牌私域,可以将公域流量真正沉淀为私域资产。

微信达人种草的商业化内容供给是否饱和?

尚未饱和。调研显示有31.4%的视频号用户和36.0%的公众号用户表示从未或很少看到感兴趣的品牌种草内容,这一比例显著高于抖音和小红书,说明用户需求尚未被完全满足,微信达人种草仍有较大的增长空间。