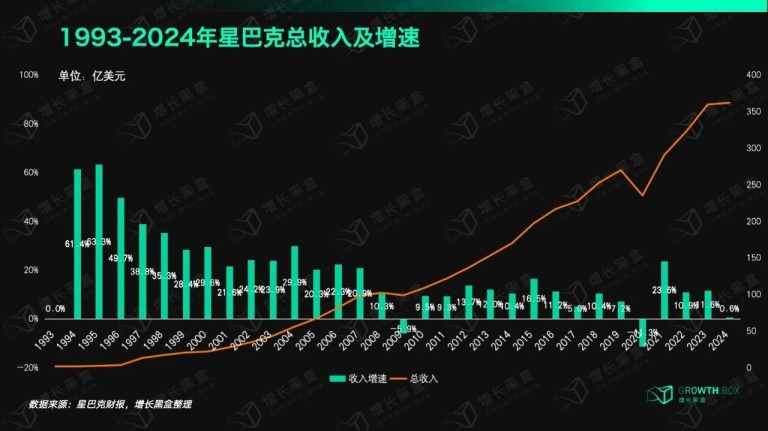

核心结论

- 小米2024上半年净利润同比增长51.3%,日均净赚约7000万元。 对于一家市值4000多亿的头部企业,这样的盈利增速在同行中表现突出。

- 小米汽车”单车亏损6万”的说法存在严重的计算逻辑问题。 如果将2022-2024年Q1累计投入的121亿元平摊到已交付的2.7万台车上,单车亏损将近50万元——但这种算法忽略了汽车行业前期规模化分摊的基本规律。

- 性价比和品牌信誉是用户下单小米汽车的最重要理由。 用户调研显示,小米牢牢占领了年轻人的心智,购车者同时也是小米手机及其他产品的忠实用户,品牌生态协同效应显著。

小米集团2024上半年财报出炉 – 营收同比增长29.6%,净利润同比增长51.3%。\n\n对于一家市值4000多亿的头部企业来说,这样的增长率已经非常惊人了,盈利能力也是一流的,相当于平均一天净赚约7000万元。\n\n佳绩一出,短短一天时间里,舆论已经连炸了好几轮了。\n\n雷军:这是小米历史上最出色的季报!\n媒体:推算小米汽车单车亏损超6万!\n友商:这是最恶劣的商人本质!\n消费者:哦?还有这种好事吗?那我考虑买一辆……\n\n今年盯着小米财报的眼睛,比往年都要多,毕竟小米从3月份开始卖车以来,各种各样关于小米SU7的讨论就没停过,热度也一直高居不下,偏偏雷军还是个营销大师,个人IP还做得风生水起。\n\n友商们打又打不过、骂又骂不赢,经常一顿骚操作,结果回旋镖最终扎在了自己身上。\n\n极越公关负责人这次痛斥小米“倾销”,也不知道究竟是为了商业正义而痛心疾首,还是嫉妒使人面目全非。\n\n某媒体声称的单车亏损6万,计算逻辑是基于小米Q2智能电动汽车等创新业务经调整净亏损18亿元。\n\n但说实在的,账不能这么算。\n\n我翻看了一下小米之前的财报,从宣布造车计划以来,2022年在汽车业务上投入了31亿元,2023年投入了67亿元,2024年Q1投入了23亿元,如果全部加总再平摊到已经交付的2.7万台车上,那么单车将亏损将近50万元。\n\n而对于汽车这样客单价超高、使用周期较长的消费品,企业想要盈利是非常依赖规模化的。\n\n前期需要分摊包括工厂建设、技术研发、人员成本、门店建设等费用,亏损实在是太正常不过了。\n\n更何况,小米SU7才刚卖了一个季度。\n\n如果有人硬要杠,大可以先等等看未来几年小米汽车业务的亏损收窄进度。\n\n我们曾在小米开售一个月的节点上,做了一期真实的用户调研。\n\n首先,小米牢牢地占领了当代年轻人的心智,随着时间的推移,他们必定会越来越有消费能力;\n\n其次,性价比和品牌信誉是用户下单小米汽车的最重要理由;\n\n再次,买小米汽车的消费者也是小米手机以及其他小米产品的忠实用户。\n\n想了解更多调研结论可以点击链接:

\n\n综合以上结论,我们就不难理解,为什么小米汽车能够在销量和毛利率方面,超过同类型、同价格带的友商们,至于友商们都包括谁,不点名大家也知道。\n\n更心塞的是,以后可能连破防都要偷偷躲起来了。

常见问题解答

小米SU7真的每台车亏损6万元吗?

所谓”单车亏损6万”是基于小米Q2智能电动汽车业务经调整净亏损18亿元简单除以交付量得出的。但汽车行业前期需要分摊工厂建设、技术研发、人员和门店等巨额固定成本,亏损是行业常态。特斯拉也是成立17年后才首次实现年度盈利,关键要看后续亏损收窄的速度。

小米汽车的核心竞争力是什么?

根据用户调研,性价比和品牌信誉是消费者选择小米汽车的两大核心理由。小米长期积累的年轻用户心智和品牌生态构成了独特优势——购买SU7的消费者大多也是小米手机及其他产品的忠实用户,这种跨品类的品牌忠诚度是其他新能源车企难以复制的。

小米2024上半年整体财务表现如何?

小米集团2024上半年营收同比增长29.6%,净利润同比增长51.3%,相当于日均净赚约7000万元。雷军称这是”小米历史上最出色的季报”。在市值超4000亿的体量下实现如此增速,盈利能力处于行业一流水平。