核心结论

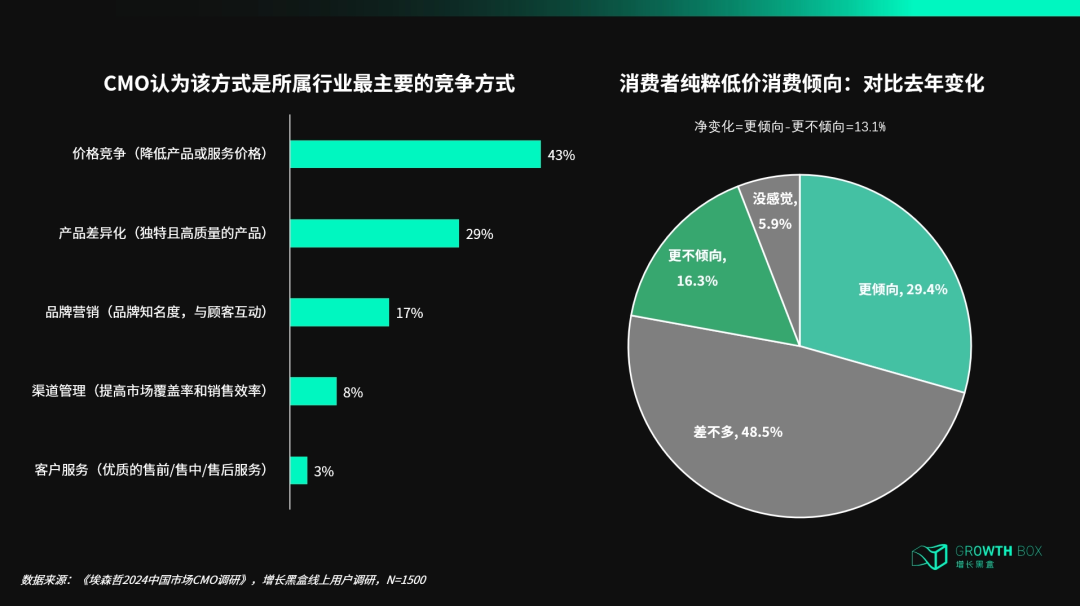

- 43%的CMO认为价格竞争是行业焦点,但追求纯粹低价的消费者只增长了13%。 22%购买过低价产品的消费者对品质不满,品牌战略与消费者需求存在错配,消费者正从”价格敏感”转向”价值敏感”。

- 天猫千星计划二季度参与品牌成交同比增长超30%。 317个品牌季度成交同比增速翻倍,373家品牌拿下趋势赛道第一名,天猫”扶优”策略为中腰部品牌提供了差异化的增长范式。

- 中腰部品牌面临典型的”M型增长困境”。 头部品牌做高利润率,尾部品牌做大规模,中腰部品牌既容易被白牌跟风模仿,又被动陷入价格战,成为低效内卷的重灾区。

- TMIC新品开发+品类词搜索优化是成交型商家的增长引擎。 BKZ家纺2年做到天猫卷帘类目前五,复购率提升至35%,天猫搜索流量转化率高于行业30%;爱车者开店2个月单月销售突破500万。

从电商到品牌,经历了2023、2024年疯狂卷低价之后,不管是出于政策导向,还是现实需要,2025年“价格战”都有了松动的迹象。但与此同时,“价格战”的惯性还在影响着大量消费品牌的决策。

今年初,我们看到了一个很有意思的数据,约43%的消费品牌CMO认为价格竞争是行业竞争的焦点,其重要性甚至远超产品和品牌本身。

而根据我们的调研,与以上数据相对的是,2024年追求纯粹低价的消费者只增长了13%,而且购买过低价产品的消费者中有22%对产品品质和体验不满意。

一边是品牌决策者对低价、平替的执着,一边是消费者对品质、价值的回归,折射出当下消费品牌战略与消费者需求错配的现实。当消费者从“价格敏感”转变为“价值敏感”,消费品牌也需要重塑自己的渠道布局和营销策略。而在这个过程中,不同规模的消费品牌,面临的挑战、转型的方式也大有不同。

中腰部品牌或许是最值得关注的一个群体——它们不仅规模数量远超头部品牌,增长潜力也比头部品牌和尾部品牌要大。

更重要的是,对比头部品牌和尾部品牌,中腰部品牌正处于典型的“M型增长困境”:头部品牌凭借产品溢价能做高利润率,尾部品牌凭借低价走量能做大规模,而中腰部品牌不仅容易被尾部品牌跟风模仿,爆款产品难以为继,还容易被动陷入“价格战”,无法让消费者为产品溢价买单。

而且少有人提及的是,尽管许多中腰部品牌已经做到了细分行业头部,却无法像大品牌那样在平台竞争中获取先机,它们往往是被忽略的对象,在平台之间周旋、徘徊,无法找到有力的锚点,成为低效内卷的重灾区。

如今,针对中腰部品牌的困境,天猫的做法提供了一个很好的范式。2025年天猫发布“千星计划”全新举措,针对中腰部品牌线上增长的痛点,推出了全方位扶持计划。

从结果来看,今年二季度参与“千星计划”的中腰部品牌成交同比增长超30%,317个品牌季度成交同比增速翻倍,373家品牌拿下趋势赛道第一名。而且针对品牌型商家和成交型商家的不同需求,千星计划三季度还将推出差异化的扶持策略,以更高效地助力品牌增长。

今年年初,天猫发布2025年经营策略,全力扶持优质品牌、原创品牌,从商家激励、新品扶持、品牌会员等方面投入力度空前的战略级资源,打响优质品牌2025年的增长战役——千星计划正是天猫扶优策略的重要体现和着力点。

增长黑盒也参与了本季度千星计划与商家的沟通会,本文就将详细拆解——

中腰部品牌的线上增长具体有哪些难点?以及率先在天猫实现增长的中腰部品牌做对了什么?

难点一:品牌型商家难以让新客买单

就天猫平台来说,对比动辄超过10年线上经验的头部商家,多数中腰部商家在线上都只能算是新锐品牌。这类品牌型商家仍处于开拓阶段,品牌知名度还需要持续提升,因此对新品打爆、塑造品牌有强烈需求。

其中最难的,还是如何让新客户买单。随着理性消费时代到来,消费者选择新品牌的标准越发严格,门槛越来越高,线上获客的难度也越大。这在高客单品牌上表现得尤为明显。

近年来,越来越多主打高端的新锐品牌入驻天猫,“天猫千星计划”就覆盖了美妆、个护、运动、户外等多个赛道的高端品牌。为了帮助这些品牌降低尝新门槛,更高效、更低成本地拓客,千星计划与天猫U先推出了千星试用专场。

以美妆品牌为例,除了高客单,产品质地、色号的多样选项也会增加消费者的决策成本,通过天猫U先批量化派发样品,这些品牌得以让消费者在下单前有体验质地、色号的机会,降低试错成本的同时,也为618、双11大促的集中转化打下基础。

值得注意的是,很多消费者习惯一次性领取多个品牌的样品,对品牌来说,这也是开拓客群的好机会,通过消费者的连带试用,将原本垂直小众的客群做宽、做厚。

除了从消费者角度降低新品体验的门槛,千星计划还推出了“新品试用”板块,以应对新品刚上线初期没有买家秀、消费者无法参考的情况,通过KOL测评和展示让消费者打消顾虑,为大促提前蓄水。由此,品牌型商家在天猫打通了“U先试用-用户积累-大促转化”和“KOL推广-粉丝积累-大促转化”的双重闭环。

通过天猫U先、新品试用、宝藏新品牌等,千星计划得以让中腰部新锐品牌实现低成本获客,而这些新客的集中转化多是在大促。今年二季度的千星计划,就专门围绕618展开,通过618作战指南、618陪跑等定制化服务,前期蓄水动作得以转化为肉眼可见的业绩数据。

新锐女装品牌wana try提前3个月就开始筹备618,在千星计划的618陪跑下,wana try通过站外内容种草精准引流,再通过站内多品搭配、淘宝订阅、淘宝光合计划、效果广告投放等做好流量承接,实现了连带率和客单价的双提升。

同时,wana try还联动天猫618会员挑战计划,配合服装周达人直播,不仅王牌单品日均UV较日常翻倍,还带动了中腰部产品的曝光。最终618期间,wana try冲上服饰新锐女装TOP3,并在千星计划赛道打榜赛中凭借超出目标3倍的成绩,获得千星商家专属经营激励。

除了新品推广和打爆,在新品挖掘和开发环节,中腰部品牌同样不容有失。只有新品能够击中消费者的需求,后续的推广才能行之有效,才有新品变爆品的可能。

作为“波嬉风”的代表品牌,新风格的款式设计对消费者需求的精准把握要求更高,wana try在开发新品时就尤为注重捕捉消费者的偏好。通过参与千星计划,TMIC(天猫新品创新中心)在市场洞察、新品设计、新品测试和新品成长上的全周期能力,为wana try捕捉趋势、测试新品提供了重要支持。

以wana try今年夏天的爆款连衣裙为例,结合TMIC市场数据和品牌用户数据,wana try在连衣裙上增加了可调节肩带和口袋,解决了女性穿裙装无处放手、放东西的麻烦,最终这个品类的客单价同比提升45%,全渠道销售占比达到27%。

难点二:爆款商品难以为继

除了品牌型商家,在家装、家居、运动用品等行业还存在一批成交型商家。这类中腰部品牌所处的赛道通常具有“有品类无品牌”的特性,消费者对品类的认知远超过具体品牌,但它们却能通过链接产业上下游,以超强的爆品打造力和高效供应链,实现远超单一品牌的大额成交。

这类商家往往GMV领先,甚至能做到细分赛道第一,但因为GMV高度依赖爆款单品,因此对爆品的持续推出和热卖要求很高。现状是因为缺乏品牌认知度,这类商家的爆款单品极易被尾部白牌跟风模仿,导致销量被分食,被迫不断卷低价,侵蚀利润。

以申沃为例,作为天猫发光羽毛球领域连续5年的销量冠军,申沃累计销售了超过50万桶发光羽毛球,申沃发光羽毛球卖爆后,网上出现了很多商家推出相似款,对申沃的销量产生威胁。

此时借助千星计划,申沃联合TMIC对消费者需求进行挖掘,然后针对不同年龄、性别、场景推出差异化的发光羽毛球,通过持续推出爆款新品,来接替已经陷入同质化竞争的老爆品。

事实证明,一些在款式、功能、颜色上的微调,就能带来销量爆发。例如申沃2024年推出的防风款发光羽毛球,不仅以尼龙球裙替代羽毛,还改善了羽毛球外观设计,以更好地适应在有风场景下打羽毛球的需求,这款新品自推出以来销量已破1万单,成为了申沃的新爆品。

而在家装赛道,爆品被模仿的风险更高。成品卷帘和百叶窗帘品牌BKZ家纺创始人宋道双直言,即便有专利技术,别家也会模仿,很难做到“独家”。但只要加强对消费者需求的洞察,率先推出二代、三代产品,品牌依然能保持领先。

BKZ家纺加入千星计划后,就借助TMIC的市场洞察,根据收集的客户问题反馈,在2024年夏天推出了新款卷帘产品,在初代基础上,通过加厚面料实现了更好的遮光性、高温阻隔和降低噪音,推出以来爆卖3万单。

得益于此,2025年上半年BKZ家纺的业绩同比增长100%。而且在持续推新打爆之下,BKZ家纺2年时间就做到了天猫卷帘叶窗类目前五,复购率提升至35%,天猫平台的GMV占比也超过了80%。

对成交型商家来说,推出单一爆品并不难,最担心的是“这几天爆单,过几天生意又没了”的不稳定状态。新品要持续卖爆,对平台的算法机制也有要求。如果平台算法奖励低价,就会倒逼品牌不断降价,以获取更多流量曝光,而更低价永远是相对的,因此生意不稳定会是常态。

天猫提供了另一个选择。通过采取基于商家信誉、用户评价、产品品质、商品价格等多重因素的综合算法,天猫流量推荐的价格权重并不算高。换言之,对比低价品牌,优质品牌在天猫上能获得更多流量,这也与天猫今年的“扶优”战略匹配。

推荐算法和流量逻辑是爆品成立的基础,这一点在成交型商家上体现得更明显。与品牌型商家不同,成交型商家的引流路径不是通过品牌词搜索进店,而是通过品类词或型号词进店,此时能否优化品类词搜索机制,通过爆品将流量导向商家就十分重要。

例如BKZ家纺很大程度就依靠消费者搜索“窗帘”、“卷帘”、“百叶窗”等品类词锁定爆款单品,再引流进店,带动其他中腰部产品的销售。BKZ家纺数据显示,天猫搜索流量精准,转化率高于行业30%。

另一个典型的例子是爱车者,早年在老年电动三轮车市场突围之后,爱车者开始与爱玛、绿源、永久、飞鸽等头部品牌合作,一度在各大平台开出超过40家品牌店铺,消费者搜索品牌词进店,让40多家店铺之间也要争抢流量。于是爱车者决定成立卖场型旗舰店,将多品牌整合至一家店铺。

多番对比之后,天猫成了爱车者唯一的选择。一方面天猫流量机制更友好,不盲目追求价格,有利于爱玛等高客单电动车的销售;另一方面,得益于天猫品类词优化搜索机制,品类词有电动车、电动三轮车、电动四轮车、老年代步车,还能聚焦品牌词,比如“爱玛”、“飞鸽”等品牌词进店流量,形成了品牌词加类目词的组合威力。爱车者开店2个月单月销售就突破500万,在千星计划的运营辅导下,今年618大促又实现了销量同比大涨120%。

难点三:高质量流量难以获得

许多中腰部品牌往往不是缺乏好产品,而是缺乏好的流量资源和运营方法论。在这方面,千星计划针对品牌型商家和成交型商家都给予了大量资源扶持,以头部品牌的服务力度来陪跑中腰部品牌。

拿品牌型商家来说,中腰部品牌想要在头部品牌环伺的局势下突围,就需要一些关键的支点来撬动声量和销量的集中爆发。例如美妆、服装等是直播带货竞争最激烈的品类之一,而且美妆、服饰的销售十分倚重直播带货,包括达人直播、品牌自播,此时品牌能否拿到头部主播直播间的坑位就十分重要。

包括李佳琦在内的头部主播直播间,通常是国际知名大牌的集中地,甚至头部品牌也要竞争“入坑”,中腰部品牌通常难以拿到头部主播资源。但今年618,在千星计划的助力下,许多中腰部美妆、服饰品牌进驻了头部主播直播间,不仅销量业绩快速增加,还在头部主播的背书下,实现了品牌的声量破圈。

天猫千星计划帮助中腰部品牌撬动的头部资源不止头部主播,还有小黑盒新品日历等天猫核心IP资源,以及超级单品投标、短视频内容免审等原来只有头部品牌才能享受的权限,为品牌型商家的增长提供了多重锚点。

法式高端美妆护肤品牌Chantecaille香缇卡2024年8月入驻天猫。入驻后,在天猫大数据洞察、达播矩阵以及营销IP的加持下,开店短短3个月,确收迅速突破千万。

“香缇卡在天猫的表现,提高了品牌亚洲市场生意在全球市场的占比。”香缇卡电商负责人在沟通会现场表示,天猫旗舰店的优异成绩,收获了母公司拜尔斯道夫集团的祝贺和认可,团队也加深了在天猫深耕的决心。“今年下半年乃至未来,我们会持续和天猫加强合作,将更多的香缇卡的优秀产品推向消费者。”

对侧重爆款打造、成交促成的成交型商家来说,直播场、淘客场等交易场域的打造和资源倾斜则更加重要。

除了助力商家拿下头部主播直播间的坑位资源,千星计划一方面通过粉丝品类券、淘客佣金膨胀等资源补贴助力商家孵化单品、打爆单品,一方面协同淘宝联盟搭建“团长×新商爆品池”的爆品打造专属链路,通过团长资源规模化引爆市场,还给予了百万现金激励和千万曝光UV等资源倾斜,以提升爆品规模。

千星计划还围绕成交型商家的经营痛点,例如爆款产品如何进阶、付费流量如何推广提效、站外流量如何引入、618大促如何突围等推出体系化的教育课程,以帮助品牌更快捷、更方便、更高效地运营。

结语

在复盘参与天猫千星计划的品牌商家中,增长最快速的品牌有哪些共性时,天猫商家成长中心潜力商家负责人绮悦说了三点:前置准备充分、中长期战略规划和与平台积极互动。

这背后的潜台词是:用心在天猫做增长。618、双11是验收成果的时刻,而在此之前的流量蓄水、会员运营、品牌营销都需要品牌以长期主义、务实态度来深耕天猫,与平台共同增长。

常见问题解答

天猫千星计划具体为中腰部品牌提供了哪些扶持?

千星计划针对品牌型商家提供天猫U先试用、新品试用、小黑盒新品日历等核心IP资源,以及头部主播直播间坑位等原来只有头部品牌才能享受的权限。针对成交型商家则提供TMIC市场洞察、粉丝品类券、淘客佣金膨胀、团长爆品池等资源。二季度参与品牌成交同比增长超30%,317个品牌增速翻倍。

中腰部品牌在电商平台面临的最大挑战是什么?

中腰部品牌处于”M型增长困境”:头部品牌凭产品溢价做高利润率,尾部品牌凭低价走量做大规模,而中腰部品牌既容易被白牌跟风模仿,又被动陷入价格战。数据显示43%的CMO仍认为价格竞争是焦点,但实际上追求纯粹低价的消费者只增长了13%,22%对低价产品品质不满,品牌需要从”价格敏感”转向”价值敏感”。

成交型商家如何在天猫持续打造爆品?

关键在于借助TMIC进行消费者需求洞察,持续推出二代、三代产品保持领先。申沃针对不同场景推出差异化发光羽毛球(如防风款)单品破万单,BKZ家纺通过加厚面料升级卷帘产品爆卖3万单。同时天猫的综合算法(而非纯低价导向)和品类词搜索优化机制让优质品牌获得更多精准流量,BKZ家纺天猫搜索转化率高于行业30%。

– 我们是谁 –

我们是增长黑盒Growthbox,一家研究型商业媒体。

我们深耕消费零售与科技领域,以数据洞察与商业研究为核心驱动力,构建专业的内容与知识体系。秉承严谨的”科学家精神”,我们通过深度研究、实验验证和趋势监测,为头部品牌及科技企业提供前瞻的增长策略与数字化解决方案。

作为领先的专业媒体机构,我们独立产出深度报告、行业白皮书及高影响力内容(近百个品牌监测、多篇10万+深度解读),持续为品牌高管、投资者及行业生态提供关键洞察,被众多权威媒体、券商及研究机构广泛引用。

- 商务合作 –

– 推荐阅读 –

百丽三十而立:“鞋王”DTC之路的阵痛与重生2023-02-07 12000字解读安踏:DTC中国化的“热血战纪”2022-04-06 万字破解lululemon五大谜题,颠覆你对品牌破圈的认知2024-02-22 我们花一个月研究了视频号里的「排头兵」:服饰商家如何抓住带货的新机会?2023-11-03 我们花一个月调研了小红书种草的新机会和增长策略2023-05-12 我们花一个月时间研究了视频号:用数据打破你的四个偏见2023-08-22 12000字解读瑞幸咖啡:“异军突起”与“绝处逢生”的奥秘2022-11-03 很不幸,韩束的成功你根本无法复制。2024-05-29

-更多精彩内容 –

「报告合集」美妆个护|内容数字资产管理|数据驱动增长|会员营销|私域增长|元宇宙营销|品牌出圈|内容增长战略|AIGC

「深度案例」极氪|百丽|瑞幸|元气森林|蕉下|安踏|理想汽车|星巴克|林清轩|戴森|安踏|欧莱雅|lululemon|白小T|飞鹤|Ubras|孩子王|花西子|BabyCare|完美日记|JUUL|OYO酒店|享物说|伊利|GUCCI|布鲁可

「增长研究」视频号营销|快手自播|抖音自播|新锐品牌长期主义|天猫DTC|品牌结构性增长|心智营销|私域战略价值|增长利器|美妆品牌私域