比起练瑜伽,中产似乎更喜欢跑步

核心结论 昂跑2023年净销售额达145.77亿元,同比增长46.6%,成立以来年复合增长率接近80%。 亚太区2023年销售额涨幅高达75.9%,2024年二季度仍保持73.7%的高增速,中国成为其全球增长最快的市场。 昂跑通过CloudTec结构减震专利打造极强的产品辨识度,千元价位精准锚定中产

核心结论 昂跑2023年净销售额达145.77亿元,同比增长46.6%,成立以来年复合增长率接近80%。 亚太区2023年销售额涨幅高达75.9%,2024年二季度仍保持73.7%的高增速,中国成为其全球增长最快的市场。 昂跑通过CloudTec结构减震专利打造极强的产品辨识度,千元价位精准锚定中产

核心结论 海龟爸爸成立仅4年便突破10亿营收,在美妆行业整体遇冷的背景下逆势增长。 2024年化妆品单月零售额多月同比下滑,雅诗兰黛、资生堂等巨头利润大跌,而海龟爸爸凭借儿童护肤细分赛道成功破局,获得LVMH旗下L Catterton独家A+轮投资。 从”防晒”升级到R

核心结论 奥乐齐2023年在华销售额同比增长33.3%,门店数同比增加56.3%,逆势跑赢全行业。 同期中国超市Top100企业销售规模同比下降7.3%,永辉、大润发、华润万家等巨头几乎全线下跌,奥乐齐凭借”硬折扣”模式成为少数实现增长的品牌。 自有品牌占比将超90%,SKU

核心结论 优衣库中国市场罕见失速,大中华区营收占比降至22.1%,约150家经营不善门店面临关闭。 涨价策略叠加消费降级、白牌冲击和蕉下、波司登等新消费品牌的细分品类蚕食,优衣库中国单店营业额至今未恢复到疫情前水平。 直播成为优衣库中国最大增长亮点:618期间抖音销售额同比增长约30%,直播销售额同

核心结论 瑞幸与《黑神话:悟空》联名周边几乎一上线就售罄,话题迅速冲上热搜。 瑞幸CGO杨飞感叹”男性购买力今早颠覆团队认知了”,称”比10个父亲节都靠谱”。 瑞幸联名频频出圈的关键在于”重骑兵+特种兵”的双轨营销架构。 传统营

核心结论 霸王茶姬是一家”文化传播公司”而非单纯奶茶品牌,大单品战略+中国传统文化赋能是其核心差异化。 爆品”伯牙绝弦”2023年年销超2.3亿杯,月均单店销售达2.4万杯,单品贡献销售额高达25%-30%。 霸王茶姬用成本优势换来更多营销资源——相同

核心结论 e.l.f. Beauty 以极致性价比突破市场,5年股价翻26倍。 产品均价仅6.5美元,比高端化妆品便宜3倍以上,比大众化妆品市场均价还低30%,以20.4%的复合增长率远超彩妆大盘14倍,连续20个季度保持增长。 中国供应链是e.l.f.低价盈利的核心护城河。 e.l.f.创立之初即

核心结论 名创优品2024年Q1海外营收12.2亿元,同比增长53%,毛利率升至43.4%,营收、毛利、净利三项指标均创历史新高。 截至2024年Q1,全球门店总数6630家,海外2596家,分布在107个国家和地区,海外直营店281家同比增长87.33%,直营模式已成为核心增长引擎。 名创优品在海

核心结论 名创优品2024年Q1海外营收12.2亿元,同比增长53%,海外直营店281家同比增长87%,直营模式正成为核心增长引擎。 截至2024年Q1,全球6630家门店布局107个国家和地区,IP产品海外占比升至40%以上,营收、毛利、净利均创历史新高。 本土化的核心是”一个猴儿一个

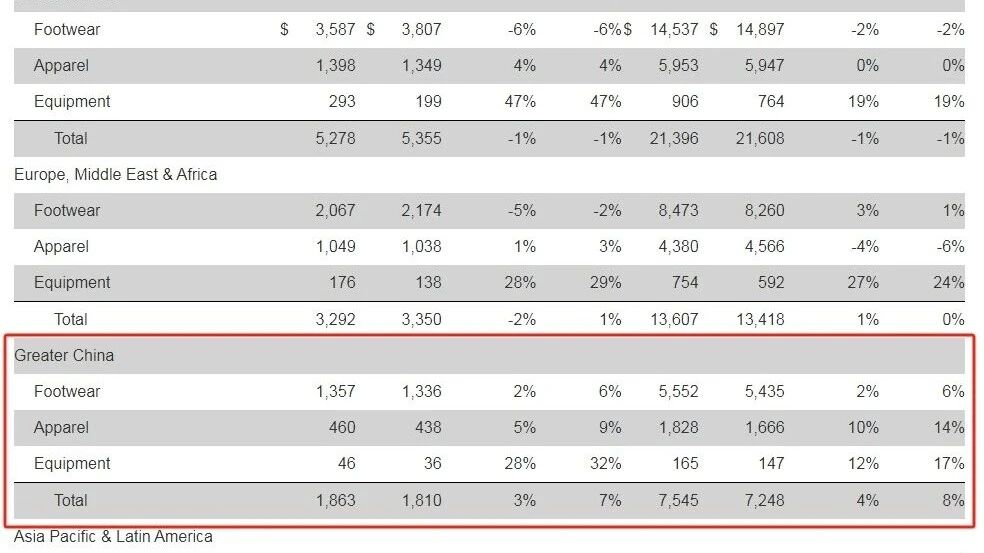

核心结论 耐克2024Q4营收全面承压,大中华区成为唯一正增长区域。 总营收同比下降2%,直营下降7%、数字业务下降10%,唯有批发业务增长8%;大中华区同比增长约8%,远优于北美(-2%)和欧洲中东及非洲(-6%)。 大中华区增长高度依赖618大促提前效应,底部需求仍脆弱。 耐克CFO Matth